Chiến lược đầu tư bất động sản 2026: Quản lý tài chính thông minh khi lãi suất vọt cao

Trần Minh Phương Anh

25 tháng 3, 2026

Chiến lược đầu tư bất động sản 2026: Quản lý tài chính thông minh khi lãi suất vọt cao

Lãi suất cho vay mua nhà năm 2026 đã vọt lên 12-15% mỗi năm, tăng hơn 50% so với 2024. Bối cảnh này đánh dấu một bước ngoặt mạnh mẽ trong thị trường bất động sản, buộc các nhà đầu tư phải từ bỏ tư duy đầu cơ ngắn hạn và chuyển sang chiến lược quản lý tài chính chặt chẽ. Thay vì chạy theo giá, nhà đầu tư thông minh giờ ưu tiên dòng tiền ổn định, đánh giá rủi ro chính xác và chọn các dự án đáp ứng nhu cầu ở thực. Cùng VHouse - Trang tin tức tổng hợp tìm hiểu trong bài viết dưới đây!

Thị trường bất động sản 2026: Bước ngoặt lãi suất và chuyển dịch tư duy

Năm 2026 không phải giai đoạn tăng giá nóng hổi mà là giai đoạn sàng lọc thị trường. Ngân hàng Nhà nước giới hạn tăng trưởng tín dụng ở mức 13-15%, thấp hơn đáng kể so với 19% năm 2025, phản ánh chính sách tiền tệ thắt chặt để kiểm soát lạm phát. Mục tiêu GDP 10% được đặt ra nhưng mâu thuẫn với giới hạn tín dụng cho thấy tăng trưởng sẽ phụ thuộc vào nguồn lực nội tại thay vì đi vay.

Dự án Izumi City - mẫu dự án quy hoạch đồng bộ với pháp lý minh bạch phù hợp đầu tư năm 2026 - nguồn từ VTC News

Lãi suất vay mua nhà dao động 9-11% với thời gian cố định 12-24 tháng, sau đó có thể tăng lên 12-15% khi kỳ cố định hết. Điều này tác động trực tiếp đến khả năng chi trả của người mua. Một khoản vay 2 tỷ đồng với lãi suất 12%/năm sẽ phải chi ~24 triệu đồng tiền lãi hàng tháng. Nếu khoảng 40% thu nhập gia đình (quy tắc an toàn của ngân hàng) là ~60 triệu đồng, con số 24 triệu đã chiếm 40%, không còn sự thỏa thuận khi chi phí khác phát sinh.

Phó Bộ trưởng Nguyễn Văn Sinh nhận định: "Thị trường bất động sản sẽ hoạt động trên quỹ đạo lành mạnh hơn năm 2026. Các biến động giá sẽ ít biến động hơn, giao dịch sẽ phản ánh nhu cầu thực tế thay vì đầu cơ". Thông điệp này rõ ràng: tính đầu cơ đã hết thời, nhà đầu tư dài hạn mới là người chiến thắng năm này.

Rủi ro chính khi lãi suất cao: Cách nhận diện và phòng tránh

Lãi suất cao tạo ra một tập hợp rủi ro độc đáo mà nhà đầu tư cần nhận diện sớm.

Rủi ro dư cung xảy ra khi các chủ đầu tư lớn tung ra đồng loạt hàng chục dự án cao cấp trong năm 2026, nhưng khả năng chi trả của khách mua lại bị ảnh hưởng nghiêm trọng vì lãi suất cao. Kết quả là hàng trăm căn hộ tồn kho không bán được, buộc chủ đầu tư phải giảm giá mạnh từ tháng 6 trở đi. Những ai mua sớm với giá cao sẽ lỗ lớn khi thị trường bắt đầu giảm giá.

Áp lực lãi suất kéo dài là tình huống tồi tệ nhất. Nếu lãi suất không giảm như dự báo mà tiếp tục ở mức 12-15% suốt năm 2026, kết hợp với thị trường lao động yếu (thu nhập không tăng), nhà đầu tư sẽ chịu áp lực lớn. Một số người có thể không đủ tiền chi trả hàng tháng, dẫn đến vỡ nợ hoặc phải bán tài sản trong tình cảnh bị động.

Bẫy pháp lý vẫn tồn tại rộng rãi. Dự án chưa có giấy phép xây dựng hoặc chỉ có giấy phép chính thức hóa 50% diện tích là các thủ tục "mập mờ" mà chủ đầu tư tận dụng để vẫn bán hàng. Một số bất động sản vẫn ở trạng thái chung sổ (không tách thửa) do thủ tục hành chính kéo dài. Mua phải những dự án này, nhà đầu tư có thể phải chờ hàng năm mới có thể có sổ đỏ hoặc phải xử lý hành chính phức tạp.

Bẫy tâm lý FOMO (sợ bỏ lỡ cơ hội) là đối thủ nguy hiểm của các nhà đầu tư. Khi lãi suất cao, những quảng cáo "chiết khấu 20%, 0% lãi 24 tháng" thoáng qua trên mạng xã hội dễ khiến người dùng vội quyết định. Họ không có thời gian xem xét kỹ hay tính toán kỹ lưỡng, chỉ sợ "bỏ lỡ một lifetime opportunity". Thực tế, năm 2026 sẽ có nhiều cơ hội, không chỉ một.

Chi phí "ẩn" thường bị bỏ sót trong tính toán ban đầu. Ngoài tiền góp hàng tháng, nhà đầu tư phải trả thuế chuyển nhượng (~2% giá bán nếu bán trong 12 tháng, ~0% nếu trên 2 năm), phí công chứng (~0.5%), bảo hiểm nhà cửa (0.3-0.5%/năm), phí quản lý chung cư (500k-2 triệu/tháng), và dự trữ cho sửa chữa. Tổng cộng, những chi phí này có thể thêm 15-25% vào tổng chi phí sơ bộ.

Phân loại rủi ro đầu tư bất động sản 2026 theo mức độ ảnh hưởng

Cơ hội năm 2026: Những phân khúc và chiến lược nên ưu tiên

Mặc dù lãi suất cao gây thách thức, năm 2026 vẫn mở ra những cơ hội rõ ràng cho nhà đầu tư có kế hoạch.

Nhà ở vừa túi tiền (2-3 tỷ đồng) có thanh khoản vừa phải, rủi ro tương đối thấp vì khách mua nhiều. Phân khúc này không tìm cầu tăng giá nhanh mà chủ yếu mua để ở hoặc cho thuê, tạo nhu cầu ổn định. Những dự án quy hoạch đồng bộ, pháp lý minh bạch như Izumi City là mẫu điển hình mà nhà đầu tư nên chú ý.

Bất động sản công nghiệp thu hút vốn FDI (Đầu tư nước ngoài) liên tục nhờ chính sách ưu đãi. Các nhà máy, kho xưởng cho thuê có dòng tiền ổn định từ các tập đoàn quốc tế. Mặc dù giá vào cao nhưng rental yield (lợi tức cho thuê) trung bình 6-8%/năm, cao hơn gửi tiết kiệm hay trái phiếu thường xuyên.

Nhà ở xã hội là phân khúc được Chính phủ ưu tiên với mục tiêu xây dựng 1 triệu căn hộ giai đoạn 2026-2030. TPHCM sẽ có 194,297 đơn vị, Bắc Ninh 135,002 đơn vị. Lợi nhuận có thể thấp (3-5% năm) nhưng rủi ro tối thiểu vì chính sách hỗ trợ mạnh. Đây là lựa chọn an toàn cho các nhà đầu tư không chịu được biến động lớn.

Bất động sản cho thuê trở nên hấp dẫn hơn khi lãi suất cao. Với lãi suất ngân hàng 12-15%, một bất động sản sinh lợi 5-7%/năm từ cho thuê cộng với tăng giá dự kiến 2-3% hàng năm sẽ cho tổng lợi suất 7-10%. Con số này có ý nghĩa khi so sánh với giữ tiền mặt hay đầu tư tiền gửi (lãi suất chỉ 4-5%).

Các chủ đầu tư lớn đang tung ra các chính sách hỗ trợ khác nhau. Một số cung cấp 0% lãi suất trong 24-36 tháng (phần còn lại vẫn phải trả lãi bình thường), chiết khấu 15-20%, hoặc hoãn gốc 24-36 tháng. Những ai chịu khó mò mẫm sẽ tìm được các gói hỗ trợ phù hợp với tài chính cá nhân.

Chiến lược quản lý tài chính thông minh cho nhà đầu tư

Để vượt qua lãi suất cao, nhà đầu tư cần áp dụng một bộ nguyên tắc quản lý tài chính chặt chẽ.

Quy tắc 40% để tránh quá tải nợ: Tiền góp hàng tháng không nên vượt quá 40% của thu nhập ổn định gia đình. Nếu thu nhập ổn định là 100 triệu đồng/tháng (từ lương, kinh doanh), tiền góp BDS tối đa là 40 triệu. Con số này để dành khoảng 60% cho các chi phí khác: ăn ở, điện nước, y tế, bảo hiểm. Vượt quá ngưỡng này, gia đình sẽ rơi vào tình trạng căng thẳng tài chính khi bất kỳ biến cố phát sinh (mất việc, bệnh tật).

Quỹ dự phòng bao gồm 10-20% tổng vốn đầu tư: Nếu vốn đầu tư là 5 tỷ đồng, cần dự trữ 500 triệu đến 1 tỷ đồng tiền mặt. Quỹ này dùng để ứng phó biến động thị trường, sửa chữa bất ngờ, hay tìm kiếm cơ hội khi thị trường giảm giá. Nhiều nhà đầu tư bỏ qua điểm này, sau đó chẳng có tiền để xử lý khi vấn đề phát sinh.

Quản trị dòng tiền chặt chẽ: Tránh vay quá nhiều khối lượng lớn. Nếu có một bất động sản cho thuê sinh lợi 100 triệu/năm (~8 triệu/tháng), hãy sử dụng dòng tiền này để thanh toán các khoản vay khác, không để nó trôi nổi. Ưu tiên các tài sản tạo dòng tiền thường xuyên thay vì chỉ chờ tăng giá.

Lựa chọn dự án uy tín: Trước khi ký kết, kiểm tra kỹ quy hoạch đô thị, giấy phép xây dựng, sổ đỏ thửa đất, và lịch sử của chủ đầu tư. Những dự án có chủ đầu tư uy tín (như các tập đoàn lớn hoạt động 10+ năm) thường có quản lý dự án tốt hơn, ít rủi ro pháp lý.

Đa dạng hóa danh mục: Không tập trung toàn bộ vốn vào một dự án, một phân khúc, hoặc một khu vực địa lý. Nếu có 10 tỷ vốn, chia thành 3-4 dự án khác nhau ở các khu vực khác nhau (TPHCM, Hà Nội, Bắc Ninh). Nếu một khu vực gặp khó khăn kinh tế, những khu vực khác có thể bù lại.

Tính toán chi phí ẩn: Lập bảng tính chi tiết tất cả chi phí. Ngoài tiền góp hàng tháng, thêm 15-20% cho thuế, phí, quản lý, bảo hiểm và khẩu hao. Một dự án dường như có lợi 2 tỷ/năm có thể chỉ còn lợi 1 tỷ sau khi tính hết chi phí.

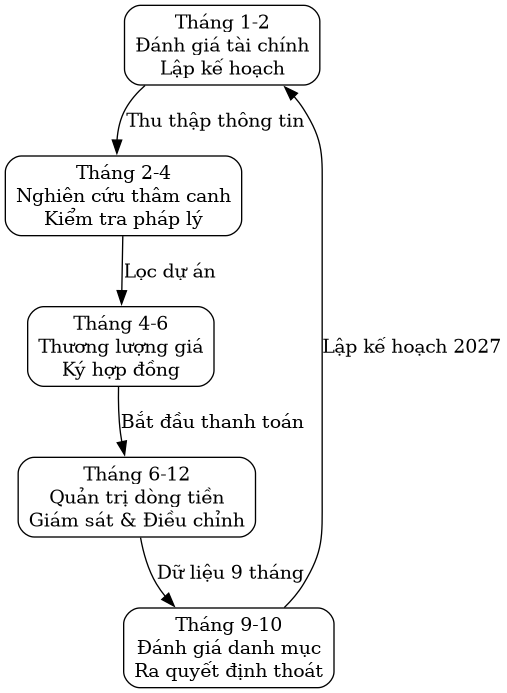

Sơ đồ

Chu kỳ quản lý đầu tư bất động sản 4 giai đoạn năm 2026

So sánh các kênh đầu tư trong bối cảnh lãi suất cao 2026

Năm 2026, nhà đầu tư có nhiều lựa chọn. So sánh giữa các kênh sẽ giúp làm rõ lợi thế và hạn chế của bất động sản.

Thị trường chứng khoán dự báo sẽ không bùng nổ trong năm này. Tuy nhiên, với mục tiêu quy mô thị trường chứng khoán đạt 100% GDP (hiện khoảng 85%), có những cơ hội tồn tại cho nhà đầu tư chọn lọc cổ phiếu chất lượng cao. Rủi ro trong năm cao vì lạm phát và lãi suất chưa rõ hướng.

Trái phiếu doanh nghiệp trở nên hấp dẫn hơn sau giai đoạn thanh lọc. Lãi suất trái phiếu từ các doanh nghiệp uy tín dao động 9-12%/năm, gần bằng lãi suất ngân hàng nhưng thanh khoản kém hơn. Rủi ro có thể cao nếu doanh nghiệp phát hành lâm vào khó khăn tài chính.

Tiền gửi tiết kiệm trở nên hấp dẫn hơn khi lãi suất huy động tăng. Một số ngân hàng cung cấp lãi suất 5-6%/năm cho kỳ hạn 12-24 tháng, cao hơn năm 2024. Tuy nhiên, con số này vẫn thấp hơn lạm phát dự báo 4-5%, nên tiền gửi không tạo ra tăng trưởng thực tế.

Vàng vật lý hút nhiều vốn khi lãi suất cao vì được coi là "an toàn". Giá vàng thế giới dao động nhưng chưa có biến động lớn trong năm 2026. Vàng phù hợp để bảo toàn vốn nhưng khó tạo ra lợi nhuận cao.

Tài sản số (Bitcoin, Ethereum) là nhóm rủi ro cao nhất. Biến động giá có thể lên/xuống 20-30% trong một tuần. Chỉ nhà đầu tư với tâm lý chịu được rủi ro lớn mới nên tham gia, tối đa 5-10% danh mục.

Bất động sản là điểm cân bằng. Rủi ro ở mức trung bình (nếu chọn phân khúc và dự án đúng), lợi suất dự kiến 7-10%/năm từ dòng tiền + tăng giá, thanh khoản tương đối ổn định. Phù hợp nhất cho nhà đầu tư dài hạn (5+ năm) có kiên nhẫn.

Bảng so sánh rủi ro và lợi suất dự kiến của các kênh đầu tư 2026

Hành động cụ thể: Lộ trình 12 tháng cho nhà đầu tư năm 2026

Từ lý thuyết sang thực hành, nhà đầu tư cần một kế hoạch hành động cụ thể từ tháng 1 đến tháng 12.

Tháng 1-2: Đánh giá và lập kế hoạch

Bước đầu tiên là đánh giá tình hình tài chính gia đình. Tính tổng thu nhập ổn định hàng tháng, tổng chi phí thường xuyên, và khoảng lỗ hổng tiền mặt. Xác định khả năng tiết kiệm hàng tháng và tổng vốn có thể dùng để đầu tư (tiền dự trữ + vay từ ngân hàng).

Lập mục tiêu đầu tư cụ thể: mục đích (ở hay cho thuê), khu vực ưu tiên, mức giá, thời gian nắm giữ dự kiến (3, 5 hay 10+ năm). Một mục tiêu mơ hồ như "mua bất động sản để sinh lợi" sẽ dẫn đến quyết định vội vàng. Mục tiêu cụ thể như "mua căn hộ 2-3 tỷ ở TPHCM hoặc Bắc Ninh để cho thuê dài hạn, nắm giữ 10 năm, lợi suất mục tiêu 7%" sẽ giúp bạn sàng lọc dự án hiệu quả.

Tháng 2-4: Nghiên cứu thâm canh

Giai đoạn này là sàng lọc dự án. Tìm kiếm hàng chục dự án tiềm năng phù hợp tiêu chí, sau đó lọc dần qua các bước: kiểm tra pháp lý, đánh giá dòng tiền, so sánh giá với thị trường. Mỗi bước loại bỏ một số dự án không phù hợp.

Kiểm tra pháp lý là bước quan trọng: xem sổ đỏ thửa đất, giấy phép xây dựng, quyết định giao đất, và quy hoạch chi tiết. Thực địa ghé thăm dự án, nói chuyện với người bán hàng và khách hàng đã mua để nghe ý kiến trực tiếp. Tìm hiểu lịch sử chủ đầu tư: họ có hoàn thành các dự án trước không, có khiếu nại từ khách hàng không.

Tính toán dòng tiền chi tiết cho mỗi dự án: nếu dự án là cho thuê, tính giá thuê trung bình trên m², nhân với diện tích, rồi trừ chi phí quản lý (5-10%), bảo trì (1-2%), rủi ro chênh lệch (~3-5%), ra lợi suất ròng. Nếu giá mua 3 tỷ và lợi suất ròng 6%/năm, dòng tiền hàng năm là 180 triệu, khoảng 15 triệu/tháng.

Tháng 4-6: Thương lượng và ký hợp đồng

Đến giai đoạn này, số lượng dự án sẽ rút gọn xuống còn 5-10 lựa chọn hợp lý. Tiếp theo là thương lượng giá. Mặc dù thị trường không nóng như những năm trước, các chủ đầu tư vẫn cung cấp các gói chiết khấu hoặc hoãn gốc để hấp dẫn khách. Hãy thương lượng dựa trên dữ liệu thực tế: so sánh giá dự án tương tự trong khu vực, dùng làm cơ sở đàm phán.

Đọc kỹ hợp đồng mua bán trước khi ký. Các điểm cần chú ý: thời gian giao dịch, điều kiện thanh toán, quyền sử dụng đất, điều khoản về khiếu nại, và chi phí phụ (công chứng, thuế). Nên thuê luật sư để xem xét hợp đồng nếu không chắc chắn.

Tháng 6-12: Quản trị dòng tiền và điều chỉnh

Lãi suất dự báo sẽ bắt đầu ổn định từ tháng 6 trở đi. Điều này có thể mở ra những cơ hội mới hoặc là lúc tái cấu trúc danh mục nếu thị trường thay đổi. Nếu bạn đã mua trong tháng 1-4, hãy giám sát thanh toán hàng tháng, quản lý dòng tiền từ cho thuê (nếu có), và cập nhật thông tin thị trường.

Vào tháng 9-10, khi dữ liệu nửa cuối năm rõ ràng hơn, hãy đánh giá lại danh mục: các dự án đã mua có đạt lợi suất dự kiến không, có rủi ro nào phát sinh không, có cơ hội bán tái cấu trúc không. Đây là thời điểm tốt để điều chỉnh chiến lược cho năm 2027.

Sơ đồ

Lộ trình hành động 12 tháng cho nhà đầu tư bất động sản 2026

Các công cụ tài chính thông minh để giảm tác động lãi suất

Ngoài vay ngân hàng truyền thống với lãi suất cao, nhà đầu tư có những lựa chọn thay thế.

Hợp tác đầu tư (Joint venture): Thay vì vay ngân hàng, hợp tác với một nhà đầu tư khác để cùng mua một dự án. Mỗi người góp 50% vốn, chia sẻ rủi ro và dòng tiền. Ưu điểm là giảm áp lực lãi suất, nhưng nhược điểm là phải chia lợi nhuận và xử lý tranh chấp nếu có.

Crowdfunding bất động sản: Một số nền tảng cho phép nhà đầu tư góp từ 100-500 triệu vào một dự án lớn, hưởng lợi từ dòng tiền hoặc tăng giá. Lợi suất dự kiến 7-12%/năm, rủi ro tùy từng dự án. Phù hợp cho nhà đầu tư không muốn quản lý trực tiếp.

Các sản phẩm tài chính của ngân hàng: Một số ngân hàng cung cấp "gói vay kết hợp" như vay để mua + cho thuê qua ngân hàng (ngân hàng là trung gian), hoặc bảo hiểm liên kết bất động sản (giảm lãi suất nếu mua bảo hiểm). Các sản phẩm này ít được biết đến nhưng có thể tiết kiệm lãi suất 1-2%/năm.

Bán để mua lại (Sale-leaseback): Nếu sở hữu một bất động sản có giá trị cao, có thể bán nó cho nhà đầu tư khác và thuê lại để sử dụng. Cách này giải phóng tiền mặt mà không mất quyền sử dụng.

Các lựa chọn tài chính thay thế khi vay ngân hàng truyền thống 2026

Chiến lược thoát hàng thông minh khi thị trường bước vào giai đoạn thanh lọc

Cuối năm 2026, khi lãi suất bắt đầu ổn định, một số nhà đầu tư sẽ xem xét thoát hàng để gom lợi nhuận hoặc tái cấu trúc danh mục.

Nhận diện tín hiệu bán tối ưu bằng cách theo dõi giá bán trong khu vực. Nếu giá dự án của bạn bắt đầu cao hơn giá mua khoảng 10-15%, đó là lúc xem xét bán. Mặc dù 10-15% tưởng chừng ít, nhưng trên khoảng thời gian 1-2 năm với lãi suất cao, con số này khá tốt. Đứng ở góc độ rủi ro, nếu thị trường tiếp tục giảm giá, tốt hơn là bán sớm với lợi nhuận nhỏ còn hơn bán muộn với lỗ.

Tính mức giá bán hợp lý: không nên bán quá thấp vì vừa mừng vừa buồn, cũng không nên giá quá cao vì sẽ mất lâu để bán. Tham khảo giá trung bình những căn tương tự trong khu vực, sau đó định giá cơ bản + 5-10% tùy tình trạng dự án.

Tránh bẫy bán mất giá bằng cách không gấp gáp. Một số nhà đầu tư khi cần tiền gấp sẽ bán với giá thấp hơn thị trường 10-15%. Để tránh tình huống này, hãy quản lý dòng tiền chặt chẽ từ đầu, duy trì quỹ dự phòng 10-20%, và chỉ sử dụng quỹ này khi thực sự cần thiết.

Các tín hiệu cảnh báo để nhận diện thời điểm bán tối ưu 2026

Kết luận

Năm 2026 không phải thời điểm "bùng nổ" của bất động sản, mà là thời điểm "sàng lọc". Những nhà đầu tư kỷ luật, có kế hoạch và quản trị tài chính tốt sẽ lợi thụ nhất. Chìa khóa thành công là từ bỏ mộng lợi nhuận nhanh, chuyển sang quản trị tài chính chặt chẽ, chọn phân khúc đáp ứng nhu cầu thực, và kiên nhẫn chờ đợi.

Quy tắc 40% để giữ sức khỏe tài chính, quỹ dự phòng 10-20% để ứng phó biến động, kiểm tra pháp lý kỹ lưỡng, và đa dạng hóa danh mục là những nguyên tắc cơ bản không nên bỏ qua. Khi lãi suất bắt đầu ổn định từ tháng 6 trở đi, thị trường sẽ bắt đầu hồi phục, và những ai đã chuẩn bị tốt sẽ sẵn sàng bắt kỳ cơ hội.

Hãy bắt đầu lập kế hoạch tài chính ngay hôm nay. Thời điểm tốt nhất để đầu tư là hôm qua, nhưng thời điểm tốt thứ hai là ngày hôm nay, với điều kiện bạn đã chuẩn bị kỹ lưỡng và có tâm thế dài hạn.

Câu hỏi thường gặp

Năm 2026 có phải thời điểm tốt để đầu tư bất động sản hay nên chờ lãi suất giảm?

Tùy vào mục tiêu của bạn. Nếu mục đích là ở thực hoặc cho thuê dài hạn, 2026 vẫn có cơ hội vì phân khúc nhà ở vừa túi tiền có nhu cầu ổn định. Nếu chỉ đầu cơ ngắn hạn, nên chờ lãi suất ổn định từ tháng 6/2026 trở đi.

Làm thế nào để chọn dự án an toàn khi lãi suất cao?

Ưu tiên dự án có quy hoạch đồng bộ, pháp lý minh bạch, chủ đầu tư uy tín. Kiểm tra kỹ sổ đỏ, giấy phép xây dựng, quy hoạch chi tiết, và không bao giờ tin vào lời hứa lợi nhuận "trên trời".

Nếu không đủ vốn, nên vay ngân hàng hay tìm cách đầu tư gián tiếp?

Áp dụng quy tắc 40%: tiền góp hàng tháng không vượt quá 40% thu nhập ổn định. Nếu vay ngân hạn vượt ngưỡng này, xem xét đầu tư gián tiếp (hợp tác, crowdfunding) hoặc chọn dự án rẻ hơn.

Bất động sản cho thuê có sinh lợi tốt trong bối cảnh lãi suất cao 2026?

Có, nếu chọn đúng vị trí. Với lãi suất ngân hàng cao, dòng tiền ổn định từ cho thuê trở nên quý giá. Tuy nhiên phải tính chi phí quản lý (5-10%), bảo hiểm, bảo trì, và khoảng trống giữa các lần cho thuê.

Khi nào nên bán bất động sản đã nắm giữ trong bối cảnh 2026?

Xem xét bán nếu: giá tăng 10-15% so với giá mua, dòng tiền không đạt lợi suất dự kiến, chi phí bảo trì quá cao, hoặc cần tiền gấp. Dự báo lãi suất ổn định từ tháng 6, có thể tìm kiếm cơ hội bán cao hơn sau thời điểm này.

Khám Phá

Chiến lược quản lý tài chính gia đình thông minh năm 2026 cho các gia đình mua nhà lần đầu

Tối ưu hóa tiền mặt gia đình: Quản lý tài chính thông minh đầu tư bất động sản wellness

BDS wellness: Thiết kế không gian sống chăm sóc sức khỏe toàn diện cho gia đình hiện đại

10 xu hướng thiết kế nội thất 2026 định hình không gian sống hiện đại