FinTech Việt Nam 2026: xu hướng và cơ hội phát triển

Ngô Văn Đức

26 tháng 6, 2025

Một chủ shop online ở TP.HCM cần tiền về nhanh để xoay vòng hàng tồn, đối soát đơn hàng gọn và hạn chế rủi ro hoàn tiền. Cùng lúc, người dùng phổ thông muốn mở tài khoản, chuyển tiền, thanh toán và vay nhỏ lẻ mà không phải đi quầy hay ký quá nhiều giấy tờ. Chính những nhu cầu rất thực đó đã khiến FinTech ở Việt Nam đi từ “tiện ích bổ sung” thành một lớp hạ tầng quan trọng của thị trường tài chính số.

Năm 2024 là thời điểm FinTech Việt Nam bước vào giai đoạn chọn lọc. Sản phẩm nào chỉ đẹp ở giao diện nhưng yếu ở quản trị rủi ro sẽ khó bền. Ngược lại, giải pháp nào giải được bài toán tốc độ, dữ liệu và niềm tin sẽ còn nhiều dư địa tăng trưởng.

FinTech Việt Nam 2024 đang đứng ở đâu

FinTech là sự kết hợp giữa tài chính và công nghệ, nhưng trong thực tế thị trường Việt Nam, nó không chỉ là ứng dụng thanh toán hay ví điện tử. Nó bao gồm cả mở tài khoản số, định danh điện tử, cho vay số, đầu tư trực tuyến, bảo hiểm số, quản trị rủi ro và các lớp tích hợp tài chính nhúng vào ứng dụng bán hàng, thương mại điện tử, logistics hay phần mềm kế toán. Vì vậy, khi nói về FinTech Việt Nam 2024, cần nhìn nó như một hệ sinh thái gồm ngân hàng, công ty công nghệ, hạ tầng thanh toán, nhà cung cấp dữ liệu và hành vi người dùng.

Ở Việt Nam, nền tảng phát triển của FinTech khá rõ: tỷ lệ sử dụng điện thoại thông minh cao, thói quen giao dịch không tiền mặt tăng dần, và người dùng quen với việc xử lý việc tài chính ngay trên một chiếc điện thoại. Điều này làm thay đổi cách khách hàng tiếp cận dịch vụ. Trước đây, ngân hàng và công ty tài chính phải chờ khách hàng tự tìm đến. Nay, sản phẩm tài chính có thể xuất hiện ngay trong luồng mua hàng, đăng ký dịch vụ, nộp học phí hay thanh toán hóa đơn. Đó là lý do FinTech không còn là mảng bên lề mà trở thành cầu nối giữa nhu cầu tiêu dùng và hệ thống tài chính chính thức.

Cơ chế thúc đẩy của FinTech nằm ở chỗ nó rút ngắn ba điểm nghẽn lớn của tài chính truyền thống: thời gian, chi phí và ma sát thao tác. Khi eKYC, tức định danh khách hàng điện tử, được triển khai tốt, khách hàng không cần đến quầy để xác minh danh tính. Khi dữ liệu giao dịch được số hóa, hệ thống có thể chấm điểm rủi ro nhanh hơn thay vì dựa hoàn toàn vào hồ sơ giấy. Khi API, tức giao diện lập trình ứng dụng, cho phép các nền tảng kết nối với nhau, dịch vụ tài chính có thể “đi theo” luồng sử dụng của khách hàng thay vì bắt khách hàng đi tìm dịch vụ. Tuy nhiên, cơ chế này chỉ phát huy nếu đi cùng kiểm soát gian lận, bảo mật và tuân thủ, vì tốc độ cao mà thiếu niềm tin thì tăng trưởng rất dễ chững lại.

Những xu hướng nổi bật trong năm 2024

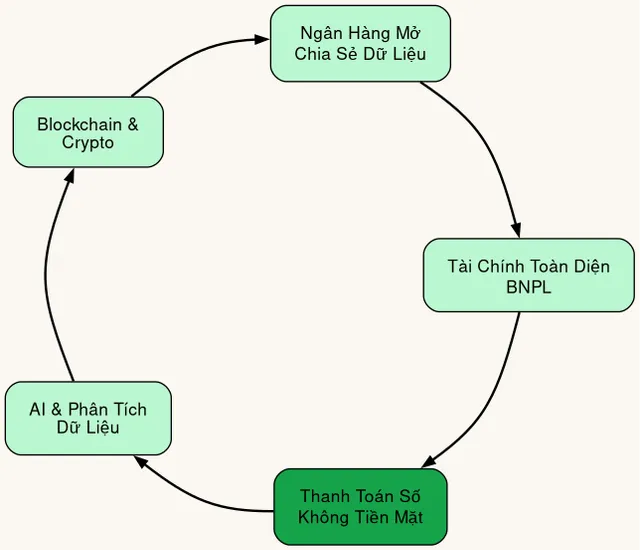

Xu hướng dễ thấy nhất của FinTech Việt Nam 2024 là thanh toán số tiếp tục đi sâu vào đời sống thường ngày. Thanh toán qua mã QR, chuyển khoản tức thì, ví điện tử và cổng thanh toán không còn là tính năng “cho có”, mà đã trở thành cách thanh toán mặc định trong nhiều tình huống. Ở cấp độ người dùng, điều này tạo ra cảm giác tiện vì chỉ cần vài thao tác là xong. Ở cấp độ doanh nghiệp, nó giúp giảm tiền mặt trong quầy, giảm thời gian đối soát và hỗ trợ ghi nhận dòng tiền minh bạch hơn. Dù vậy, mức độ chấp nhận không đồng đều giữa thành thị và khu vực còn lại, nên bài toán tích hợp phải đi cùng thói quen sử dụng thực tế, không thể chỉ nhìn vào sự phổ biến trên giấy.

Một xu hướng khác là eKYC và tự động hóa quy trình mở tài khoản, phê duyệt dịch vụ, hoặc giải ngân khoản vay nhỏ. Cơ chế ở đây là dữ liệu thay cho giấy tờ, còn mô hình đánh giá rủi ro thay cho cảm tính. Khi hệ thống có thể đối chiếu giấy tờ, nhận diện khuôn mặt, kiểm tra tính nhất quán của thông tin và so sánh với lịch sử giao dịch, thời gian xử lý được rút xuống rất mạnh. Chính vì vậy, các doanh nghiệp FinTech có khả năng mở rộng nhanh hơn mô hình bán hàng truyền thống. Nhưng sự mở rộng này chỉ bền nếu dữ liệu đầu vào đủ sạch và quy trình giám sát không bị nới lỏng. Một hệ thống eKYC tốt không chỉ nhận diện đúng người thật mà còn phải phát hiện được dấu hiệu giả mạo, dùng nhiều danh tính hoặc hành vi bất thường.

Đáng chú ý hơn, tài chính nhúng và ứng dụng trí tuệ nhân tạo đang tạo ra lớp tăng trưởng mới. Tài chính nhúng là việc dịch vụ tài chính được tích hợp ngay vào nền tảng phi tài chính, như ứng dụng bán hàng, phần mềm hóa đơn hay hệ thống quản lý doanh nghiệp. Còn trí tuệ nhân tạo giúp gợi ý hạn mức, phân loại rủi ro, cá nhân hóa thông báo và phát hiện gian lận theo mẫu hành vi. Theo quan sát của Boom Kinh Tế, điểm đáng giá nhất của xu hướng này không nằm ở việc “thêm công nghệ” cho đẹp, mà ở chỗ nó biến dữ liệu vận hành thành quyết định tài chính gần như theo thời gian thực. Khi dữ liệu giao dịch, dữ liệu hành vi và dữ liệu thanh toán được nối với nhau, doanh nghiệp có thể ra quyết định nhanh hơn nhiều so với mô hình báo cáo cuối ngày. Tuy nhiên, đây cũng là nơi sai số, thiên lệch dữ liệu và vi phạm quyền riêng tư dễ xuất hiện nhất nếu thiết kế sản phẩm thiếu kỷ luật.

Cơ hội phát triển cho doanh nghiệp và người dùng

Cơ hội lớn nhất của FinTech Việt Nam 2024 nằm ở các phân khúc trước đây bị phục vụ chưa tốt. Doanh nghiệp nhỏ và vừa là ví dụ rõ nhất. Nhóm này cần công cụ thu tiền, quản lý dòng tiền, tạm ứng vốn, đối soát tự động và báo cáo minh bạch, nhưng lại thường bị loại khỏi các quy trình ngân hàng truyền thống vì chi phí phục vụ cao hơn giá trị từng giao dịch. Khi FinTech đóng gói dịch vụ theo mô hình số, chi phí xử lý mỗi khách hàng giảm xuống, nên các nhu cầu nhỏ nhưng lặp lại trở nên kinh tế hơn để phục vụ. Đây là nền tảng để các sản phẩm như thanh toán, quản lý hóa đơn, cho vay ngắn hạn theo doanh thu hay theo luồng đơn hàng có thể tăng trưởng.

Cơ hội thứ hai là từ mô hình hợp tác giữa ngân hàng, công ty công nghệ và nền tảng phân phối. Trong hệ sinh thái tài chính số, không phải ai cũng cần làm mọi thứ. Ngân hàng mạnh về vốn, tuân thủ và lòng tin. Công ty công nghệ mạnh về trải nghiệm, tốc độ triển khai và khả năng thử nghiệm sản phẩm. Nền tảng phân phối mạnh về lượng người dùng sẵn có. Khi ba bên phối hợp đúng, sản phẩm tài chính có thể đi sâu vào đời sống hàng ngày thay vì nằm tách biệt trong một ứng dụng riêng. Đó là lý do nhiều mô hình thành công không bắt đầu từ “ứng dụng tài chính” thuần túy, mà từ việc giải quyết một điểm đau cụ thể như thu hộ, chi hộ, đối soát hay cấp tín dụng ngắn hạn cho một luồng giao dịch thực.

Cơ hội thứ ba là ở cấp độ người dùng cá nhân. FinTech làm cho việc quản lý tài chính trở nên gần hơn với thói quen sinh hoạt, từ nhắc chi tiêu, phân loại giao dịch đến tiết kiệm tự động và đầu tư định kỳ. Khi các sản phẩm được thiết kế tốt, người dùng không cần hiểu quá sâu về kỹ thuật tài chính vẫn có thể hình thành hành vi tốt hơn. Nhưng cơ hội không chỉ nằm ở tiện lợi. Nó còn nằm ở tính minh bạch, vì giao dịch số dễ lưu vết, dễ theo dõi và dễ đối chiếu hơn tiền mặt. Đội ngũ biên tập Boom Kinh Tế nhận thấy đây là điểm thay đổi lớn nhất của thị trường Việt Nam trong vài năm gần đây: người dùng không còn chỉ hỏi “dịch vụ này có nhanh không”, mà bắt đầu hỏi “dữ liệu của tôi có an toàn không” và “chi phí thật sự là gì”.

Rủi ro và điều kiện để FinTech phát triển bền

FinTech phát triển nhanh thường kéo theo ba nhóm rủi ro lớn: gian lận giao dịch, rủi ro công nghệ và rủi ro tuân thủ. Gian lận giao dịch có thể xuất hiện khi kẻ xấu lợi dụng xác minh lỏng lẻo, chiếm quyền tài khoản hoặc tạo hành vi giao dịch giả. Rủi ro công nghệ đến từ lỗi hệ thống, gián đoạn dịch vụ, rò rỉ dữ liệu hoặc tích hợp kém giữa các nền tảng. Rủi ro tuân thủ là khi sản phẩm tăng trưởng nhanh hơn năng lực kiểm soát, khiến doanh nghiệp khó đáp ứng yêu cầu về định danh, chống rửa tiền, lưu trữ dữ liệu hay bảo vệ người dùng. Nếu bỏ qua các lớp rủi ro này, tăng trưởng ban đầu có thể đẹp nhưng chi phí khắc phục về sau sẽ rất lớn.

Cơ chế vận hành ở đây khá rõ: càng số hóa mạnh, tốc độ giao dịch càng tăng, đồng nghĩa mặt tấn công của hệ thống cũng mở rộng. Khi dữ liệu đi qua nhiều điểm kết nối, mỗi điểm là một nơi có thể phát sinh lỗi. Vì vậy, doanh nghiệp FinTech không thể chỉ tối ưu giao diện người dùng rồi xem bảo mật là lớp phụ trợ. Thứ quyết định sức khỏe dài hạn là kiến trúc hệ thống, kiểm soát truy cập, giám sát bất thường, sao lưu dữ liệu và cơ chế phản ứng sự cố. Nếu các lớp này làm không tốt, chi phí phục vụ sẽ tăng, niềm tin giảm và tỷ lệ giữ chân khách hàng cũng đi xuống. Nói cách khác, bảo mật không phải chi phí bắt buộc đơn thuần, mà là điều kiện để mô hình kinh doanh sống được lâu.

Ở góc nhìn thị trường, năm 2024 cho thấy FinTech Việt Nam không còn chỉ cạnh tranh ở tốc độ mở rộng người dùng. Cuộc chơi đã chuyển sang chất lượng dữ liệu, khả năng kiếm tiền bền vững và mức độ ăn khớp với khung pháp lý. Đây là điểm Boom Kinh Tế thường nhấn mạnh trong các phân tích về tài chính số: công nghệ chỉ tạo lợi thế khi nó giảm ma sát thật sự, còn niềm tin mới là thứ biến lợi thế ngắn hạn thành vị thế dài hạn. Doanh nghiệp nào coi nhẹ tuân thủ sẽ dễ gặp chi phí sửa sai lớn hơn rất nhiều so với chi phí làm đúng ngay từ đầu. Doanh nghiệp nào xây sản phẩm dựa trên kiểm soát rủi ro từ đầu thường có cơ hội sống lâu hơn, dù tốc độ ban đầu có thể chậm hơn.

Cách nắm bắt cơ hội FinTech trong thực tế

Với doanh nghiệp, cách tiếp cận thực tế nhất là bắt đầu từ một luồng giao dịch cụ thể thay vì cố xây một hệ sinh thái quá rộng ngay từ đầu. Nếu doanh nghiệp bán hàng, điểm đau có thể là thu tiền và đối soát. Nếu là nền tảng dịch vụ, điểm đau có thể là xác minh người dùng và giải ngân. Nếu là phần mềm quản trị, điểm đau có thể là tích hợp thanh toán và báo cáo dòng tiền. Khi xác định đúng điểm đau, bài toán công nghệ sẽ nhỏ lại và dễ đo lường hơn, vì có thể nhìn vào tốc độ xử lý, tỷ lệ chuyển đổi, chi phí phục vụ và mức độ hài lòng của khách hàng. Cách đi này thực dụng hơn nhiều so với việc chạy theo mọi xu hướng cùng lúc.

Với người dùng cá nhân, bước đi hợp lý là ưu tiên hiểu cơ chế trước khi dùng sản phẩm. Một dịch vụ thanh toán rẻ chưa chắc đã phù hợp nếu quy trình hoàn tiền chậm hoặc hỗ trợ khiếu nại yếu. Một nền tảng đầu tư tiện lợi chưa chắc đã tốt nếu người dùng không hiểu rủi ro của tài sản mình đang nắm giữ. Khi nhìn sản phẩm tài chính bằng lăng kính cơ chế, người dùng sẽ biết đặt câu hỏi đúng: tiền đi qua những ai, phí phát sinh ở đâu, dữ liệu được dùng để làm gì và khi có sự cố thì trách nhiệm thuộc về ai. Những câu hỏi đó đơn giản nhưng giúp giảm rất nhiều quyết định vội vàng.

Với nhà đầu tư hoặc người quan sát thị trường, cơ hội trong FinTech không nên nhìn như một cuộc đua ngắn hạn mà nên đánh giá theo năng lực hạ tầng, chất lượng đội ngũ vận hành, khả năng quản trị rủi ro và tính phù hợp với nhu cầu thị trường Việt Nam. Một mô hình tốt phải có đơn vị kinh tế rõ ràng, tức là chi phí thu hút khách hàng, chi phí phục vụ và giá trị vòng đời khách hàng phải đi theo hướng bền vững. ROI, tức tỷ suất hoàn vốn, chỉ có ý nghĩa khi dòng tiền về đủ ổn định để bù cho chi phí công nghệ, vận hành và tuân thủ. Nếu không có nền tảng đó, tăng trưởng người dùng chỉ là con số bề mặt.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định liên quan đến tài chính và đầu tư đều có rủi ro và phụ thuộc vào tình hình cá nhân. Hãy cân nhắc kỹ mục tiêu, khẩu vị rủi ro và tham khảo chuyên gia tài chính được cấp phép trước khi ra quyết định.

Câu hỏi thường gặp

FinTech Việt Nam 2024 có còn tập trung chủ yếu vào thanh toán không?

Thanh toán vẫn là lớp phổ biến nhất vì nó chạm vào nhu cầu hàng ngày của người dùng. Tuy nhiên, thị trường đã mở rộng sang eKYC, cho vay số, tài chính nhúng và công cụ quản lý dòng tiền. Nói cách khác, thanh toán là cửa vào, còn giá trị tăng trưởng thật sự nằm ở dữ liệu và các dịch vụ đi kèm.

eKYC có phải chỉ là chụp ảnh giấy tờ và khuôn mặt?

Không. eKYC là cả một quy trình xác minh danh tính điện tử, trong đó hệ thống cần kiểm tra tính hợp lệ của giấy tờ, đối chiếu khuôn mặt, phát hiện giả mạo và đánh giá độ nhất quán của thông tin. Nếu chỉ dừng ở chụp ảnh thì chưa đủ, vì mục tiêu cuối cùng là giảm gian lận và rút ngắn thời gian xử lý.

Doanh nghiệp nhỏ có thể hưởng lợi gì từ FinTech?

Doanh nghiệp nhỏ có thể hưởng lợi ở tốc độ thu tiền, đối soát, quản lý chi tiêu và tiếp cận vốn ngắn hạn. Điều quan trọng là chọn giải pháp khớp với luồng tiền thực tế của mình, thay vì dùng một hệ thống quá phức tạp và tốn chi phí duy trì.

Rủi ro lớn nhất khi dùng sản phẩm FinTech là gì?

Rủi ro lớn nhất thường nằm ở bảo mật, lộ dữ liệu, gian lận giao dịch và hiểu sai điều khoản dịch vụ. Ngoài ra, với các sản phẩm đầu tư hay tín dụng, người dùng còn cần chú ý đến phí, điều kiện thanh toán và cơ chế xử lý khi phát sinh sự cố.

Người dùng cá nhân nên bắt đầu với FinTech như thế nào?

Nên bắt đầu từ nhu cầu đơn giản như thanh toán, quản lý chi tiêu hoặc tiết kiệm tự động trước. Khi đã hiểu cách dữ liệu, phí và quy trình vận hành, người dùng sẽ dễ đánh giá các sản phẩm phức tạp hơn như đầu tư trực tuyến hay vay số mà không bị cuốn theo quảng cáo.

Khám phá

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Tài sản số 2026: Cơ hội đầu tư trong kỷ nguyên pháp lý blockchain Việt Nam

Tài sản số 2026: Cơ hội đầu tư trong kỷ nguyên pháp lý blockchain Việt Nam

Dịch vụ thanh toán số đa kênh: Xu hướng mới trong hệ sinh thái tài chính Việt Nam

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

May 10, 2026

Xu hướng mua sắm trực tuyến 2026 và cách thanh toán an toàn

Apr 14, 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Mar 19, 2026

Trải nghiệm mua sắm trực tuyến: Cách thương mại điện tử thay đổi hành vi tiêu dùng

Dec 3, 2025

Fintech là gì? Xu hướng công nghệ tài chính hiện nay

Nov 16, 2025

Xu hướng FinTech 2026: Cơ hội cho ngành tài chính

Aug 31, 2025

Các phương thức nạp tiền điện thoại hiện đại và tiện lợi trong kỷ nguyên số

Aug 28, 2025

Dịch vụ thanh toán số đa kênh: Xu hướng mới trong hệ sinh thái tài chính Việt Nam

Aug 26, 2025

Khung chính sách Ngân hàng số 2026-2030: Đột phá mới