Fintech là gì? Xu hướng công nghệ tài chính hiện nay

Huỳnh Thị Thơm

3 tháng 12, 2025

Khi một người dùng tại Hà Nội thanh toán cà phê bằng mã QR trên smartphone, hay một tiểu thương ở Sài Gòn vay vốn online chỉ trong 15 phút — đó chính là Fintech đang hoạt động. Công nghệ tài chính không còn là khái niệm xa vời mà đã thâm nhập sâu vào từng giao dịch hàng ngày. Tuy nhiên, sự bùng nổ này cũng đặt ra nhiều câu hỏi về cơ chế vận hành, tiềm năng và thách thức trong bối cảnh chuyển đổi số tại Việt Nam.

Khái niệm và cơ chế hoạt động của Fintech

Fintech (Financial Technology) là sự kết hợp giữa "finance" (tài chính) và "technology" (công nghệ), chỉ các công ty hoặc ứng dụng sử dụng công nghệ để cung cấp dịch vụ tài chính. Không chỉ giới hạn ở thanh toán điện tử, Fintech bao gồm vay tiêu dùng, đầu tư trực tuyến, bảo hiểm số, quản lý tài chính cá nhân, và blockchain. Sự khác biệt chính so với ngân hàng truyền thống nằm ở cách tiếp cận: Fintech ưu tiên trải nghiệm người dùng, tốc độ xử lý và khả năng tiếp cận các phân khúc khách hàng mà ngân hàng khó phục vụ — như người không có lịch sử tín dụng, khách hàng vùng sâu vùng xa, hoặc doanh nghiệp nhỏ siêu nhỏ.

Cơ chế hoạt động của Fintech dựa trên ba trụ cột công nghệ: dữ liệu lớn (Big Data), trí tuệ nhân tạo (AI) và phân tích dữ liệu. Khi người dùng đăng ký dịch vụ, hệ thống thu thập dữ liệu từ đa kênh — lịch sử giao dịch, hành vi sử dụng ứng dụng, thông tin mạng xã hội, và các dấu hiệu số khác. AI phân tích dữ liệu này để xây dựng hồ sơ tín dụng thay thế (alternative credit scoring) cho những người không có lịch sử ngân hàng. Đội ngũ biên tập Boom Kinh Tế nhận thấy cơ chế này đặc biệt quan trọng tại Việt Nam, nơi phần lớn dân số vẫn chưa được tiếp cận đầy đủ dịch vụ tài chính chính thức. Các thuật toán machine learning liên tục học từ dữ liệu mới để cải thiện độ chính xác trong đánh giá rủi ro và cá nhân hóa dịch vụ cho từng người dùng.

Sự phát triển của Fintech cũng dựa trên hạ tầng thanh toán số và kết nối liên ngân hàng. Ví dụ, khi quét mã QR thanh toán, giao dịch đi qua hệ thống Napas, kết nối tài khoản ngân hàng người mua với điểm chấp nhận thanh toán của người bán — tất cả diễn ra trong vài giây nhờ hệ thống xử lý thời gian thực. Cơ chế này yêu cầu sự phối hợp chặt chẽ giữa Fintech, ngân hàng và cơ quan quản lý để đảm bảo an toàn và tuân thủ quy định chống rửa tiền.

Các phân loại công nghệ tài chính chính

Thanh toán số và ví điện tử là phân loại phổ biến nhất tại Việt Nam. MoMo, ZaloPay, ShopeePay đã trở thành những cái tên quen thuộc với hàng triệu người dùng. Các nền tảng này không chỉ tích hợp với thẻ ngân hàng mà còn cho phép nạp tiền qua cửa hàng tiện lợi, chuyển tiền tức thời, và thanh toán đa dịch vụ — từ vé máy bay, hóa đơn điện nước đến mua sắm online. Sự tiện lợi này đã thúc đẩy thói quen không dùng tiền mặt, đặc biệt ở các đô thị lớn. Theo quan điểm của Boom Kinh Tế, thành công của các ví điện tử không chỉ đến từ công nghệ mà còn từ chiến lược hệ sinh thái — tích hợp đủ nhiều dịch vụ để người dùng không cần rời khỏi ứng dụng.

Công nghệ cho vay tiêu dùng trực tuyến (digital lending) giải quyết bài toán vốn cho các phân khúc khách hàng bị ngân hàng bỏ qua. Các nền tảng như Mcredit, FE Credit, hoặc các ứng dụng vay online sử dụng AI để đánh giá hồ sơ trong vài phút thay vì vài ngày như thủ tục truyền thống. Cơ chế hoạt động dựa trên phân tích dữ liệu lịch sử mua sắm, thông tin công việc, và thậm chí hành vi sử dụng điện thoại để xác định khả năng trả nợ. Tuy nhiên, phân loại này cũng rủi ro cao hơn do thường phục vụ khách hàng không có tài sản đảm bảo — đòi hỏi hệ thống quản lý rủi ro chặt chẽ.

Đầu tư trực tuyến và quản lý tài chính cá nhân (Personal Finance Management - PFM) là phân loại đang phát triển mạnh sau đại dịch. Các ứng dụng như Finhay, Infina cho phép đầu tư vào các quỹ mở với số vốn nhỏ từ vài trăm nghìn đồng. Cơ chế hoạt động: người dùng nộp tiền, nền tảng phân bổ vào danh mục đầu tư đa dạng (trái phiếu, cổ phiếu, tiền gửi) dựa trên hồ sơ rủi ro và mục tiêu tài chính. PFM ứng dụng phân tích dữ liệu để gợi ý cách tiết kiệm, tối ưu chi tiêu và cảnh báo các khoản chi bất hợp lý. Mô hình này democratizes (dân chủ hóa) đầu tư — những gì từng là đặc quyền của người có vốn lớn nay được tiếp cận với tầng lớp trung lưu đang gia tăng.

Xu hướng công nghệ tài chính nổi bật hiện nay

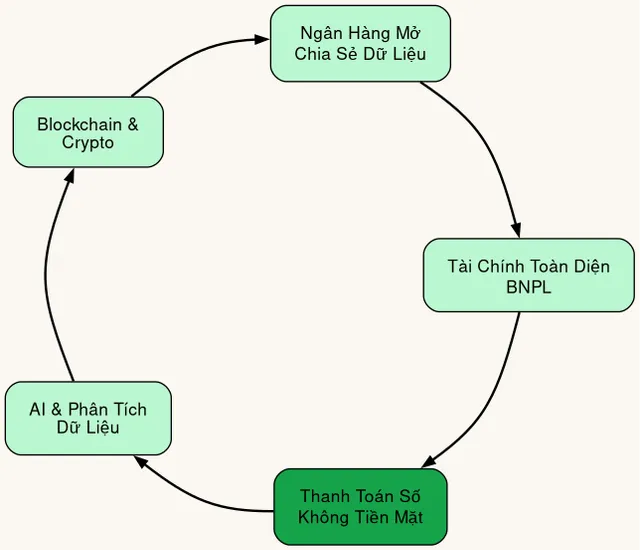

Trí tuệ nhân tạo (AI) và machine learning đang định hình lại cách các dịch vụ tài chính vận hành. Chatbot hỗ trợ khách hàng 24/7, algorithmic trading (giao dịch thuật toán) trong đầu tư chứng khoán, và hệ thống phát hiện gian lận (fraud detection) thời gian thực là các ứng dụng điển hình. Đội ngũ biên tập Boom Kinh Tế quan sát thấy AI không chỉ tự động hóa quy trình mà còn tạo ra giá trị mới — như gợi ý sản phẩm tài chính phù hợp với từng người dùng dựa trên hành vi và nhu cầu. Trong phân tích tín dụng, AI xử lý hàng trăm biến số để đưa ra quyết định chính xác hơn con người, giảm thiểu bias (thiên kiến) trong đánh giá hồ sơ.

Blockchain và tài sản số (crypto) tạo ra một lớp hạ tầng mới cho giao dịch và lưu trữ giá trị. Mặc dù pháp luật về tiền ảo vẫn còn hạn chế tại Việt Nam, công nghệ blockchain bên dưới lại đang được ứng dụng vào các lĩnh vực như: xác thực danh tính số (KYC), thanh toán xuyên biên giới nhanh hơn, và tokenization (mã hóa tài sản) cho bất động sản hay hàng hóa. Cơ chế blockchain sử dụng sổ cái phân tán (distributed ledger) — mỗi giao dịch được ghi lại trên nhiều nút mạng, đảm bảo minh bạch và khó bị giả mạo. Xu hướng này đặc biệt quan trọng cho hợp tác quốc tế, nơi truyền thống tốn nhiều ngày và chi phí cao.

Mô hình ngân hàng mở (Open Banking) đang thay đổi cách dữ liệu tài chính được chia sẻ và sử dụng. Open Banking cho phép khách hàng chia sẻ dữ liệu tài chính của mình (như lịch sử giao dịch, số dư tài khoản) với bên thứ ba được cấp phép thông qua API. Điều này tạo ra môi trường cạnh tranh lành mạnh — các công ty Fintech có thể xây dựng dịch vụ mới dựa trên dữ liệu từ ngân hàng, và người dùng được quyền kiểm soát thông tin của mình. Ví dụ: một ứng dụng quản lý tài chính có thể kết nối với tài khoản ngân hàng của người dùng để hiển thị tổng quan tài sản, gợi ý cách tối ưu dòng tiền, hoặc tự động chuyển tiền sang tài khoản tiết kiệm khi có dư thừa. Mô hình này đòi hỏi khung pháp lý rõ ràng về quyền dữ liệu và an ninh thông tin.

Mua ngay trả sau (Buy Now Pay Later - BNPL) là xu hướng bùng nổ sau đại dịch khi hành vi tiêu dùng chuyển sang online. Các nền tảng như Kredivo, Atome cho phép người dùng mua hàng ngay và trả góp trong 3-12 tháng với lãi suất 0% hoặc thấp. Cơ chế BNPL: nền tảng thanh toán trước cho người bán, thu tiền trả lại từ người dùng theo định kỳ, và thu phí từ người bán hoặc người dùng tùy điều khoản. Mô hình này thu hút giới trẻ muốn mua sắm mà không cần thẻ tín dụng truyền thống. Tuy nhiên, nó cũng đặt ra câu hỏi về nợ xấu và quản lý chi tiêu — cần giáo dục tài chính để người dùng không rơi vào bẫy nợ.

Thách thức và cơ hội tại thị trường Việt Nam

Thách thức lớn nhất cho Fintech Việt Nam là khung pháp lý vẫn đang hoàn thiện. Các mô hình mới như P2P lending (vay ngang hàng), ICO, hoặc một số hình thức đầu tư số chưa được quy định rõ ràng, tạo ra rủi ro cho cả nhà đầu tư và người dùng. Sự thiếu rõ ràng này khiến nhiều Fintech gặp khó khăn khi mở rộng quy mô hoặc huy động vốn. Trong phân tích từ Boom Kinh Tế, Việt Nam đang cố gắng cân bằng giữa khuyến khích đổi mới sáng tạo và đảm bảo ổn định tài chính — một bài toán khó cho cơ quan quản lý. Cơ chế sandbox (thử nghiệm có kiểm soát) đã được đề xuất để Fintech test sản phẩm trong môi trường hạn chế trước khi mở rộng rộng rãi.

An ninh mạng và bảo mật dữ liệu là thách thức cấp bách khác. Khi giao dịch tài chính chuyển hoàn toàn lên môi trường số, rủi ro về tấn công mạng, lừa đảo online, và lộ lọt thông tin cá nhân tăng lên. Các Fintech phải đầu tư mạnh vào hệ thống bảo mật — mã hóa dữ liệu, xác thực đa yếu tố (MFA), và hệ thống giám sát bất thường. Tuy nhiên, người dùng cũng cần được giáo dục về cách bảo vệ thông tin, tránh click link lạ, và sử dụng mật khẩu mạnh. Một vụ tấn công thành công không chỉ gây thiệt hại tài chính mà còn phá vỡ niềm tin — tài sản quý giá nhất trong ngành dịch vụ tài chính.

Cơ hội nằm ở việc Việt Nam có tỷ lệ sử dụng smartphone và internet cao, dân số trẻ am hiểu công nghệ, và tỷ lệ dân số chưa được tiếp cận dịch vụ tài chính (unbanked) còn lớn — khoảng 30% người trưởng thành chưa có tài khoản ngân hàng. Đây là thị trường khổng lồ cho các Fintech phục vụ các phân khúc chưa được ngân hàng tiếp cận đầy đủ. Đặc biệt, thương mại điện tử đang phát triển mạnh tạo cầu lớn cho thanh toán số và dịch vụ tài chính tích hợp. Xu hướng "sống smartphone" của giới trẻ Việt Nam cũng thúc đẩy adoption (tiếp nhận) các giải pháp Fintech nhanh hơn nhiều quốc gia khác trong khu vực.

Sự hợp tác giữa ngân hàng và Fintech thay vì cạnh tranh trực tiếp đang trở thành xu hướng. Ngân hàng có vốn, hạ tầng, và khách hàng lớn nhưng thiếu sự linh hoạt và công nghệ mới. Fintech có công nghệ, trải nghiệm người dùng tốt và khả năng tiếp cận phân khúc mới nhưng thiếu vốn và sự tin cậy của ngân hàng. Các mô hình hợp tác như ngân hàng đầu tư vào Fintech, Fintech trở thành đối tác công nghệ cho ngân hàng, hoặc cùng phát triển sản phẩm mới đang gia tăng. Ví dụ: nhiều ngân hàng tích hợp ví điện tử, cho phép mở tài khoản số eKYC 100% online, hoặc hợp tác với nền tảng PFM để cung cấp dịch vụ quản lý tài chính cho khách hàng trẻ.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định sử dụng dịch vụ tài chính hoặc đầu tư đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tìm hiểu kỹ và tham khảo ý kiến chuyên gia trước khi quyết định.

Câu hỏi thường gặp

Fintech khác ngân hàng truyền thống như thế nào?

Fintech khác ngân hàng truyền thống ở ba điểm chính: công nghệ cốt lõi, cách tiếp cận khách hàng, và tốc độ xử lý. Fintech sử dụng AI, Big Data và nền tảng đám mây để tự động hóa quy trình, trong khi ngân hàng truyền thống dựa nhiều vào quy trình thủ công và hệ thống cốt lõi cũ. Fintech thường tập trung vào trải nghiệm người dùng và giải quyết các nhu cầu nhỏ cụ thể (như thanh toán, vay nhỏ, quản lý chi tiêu), trong khi ngân hàng cung cấp dịch vụ toàn diện nhưng quy trình phức tạp hơn. Tốc độ phê duyệt khoản vay hay mở tài khoản tại Fintech có thể chỉ mất vài phút thay vì vài ngày như ngân hàng.

Sử dụng dịch vụ Fintech có an toàn không?

Sử dụng dịch vụ Fintech có thể an toàn nếu bạn chọn các nền tảng được cấp phép và tuân thủ các quy tắc bảo mật. Các Fintech uy tín thường được Ngân hàng Nhà nước cấp phép hoạt động (đối với ví điện tử, trung gian thanh toán), hoặc có sự bảo lãnh từ các tổ chức tài chính lớn. Bạn nên kiểm tra thông tin cấp phép, đọc kỹ chính sách bảo mật, và không bao giờ chia sẻ mật khẩu hay OTP cho bất kỳ ai. Các dấu hiệu lừa đảo cần tránh: yêu cầu chuyển tiền trước để giải ngân, cam kết lãi suất phi lý, hoặc yêu cầu cài đặt ứng dụng từ nguồn không chính thống.

Những ai nên sử dụng dịch vụ Fintech?

Fintech phù hợp với nhiều nhóm người dùng: người trẻ muốn quản lý tài chính cá nhân dễ dàng, tiểu thương cần giải pháp thanh toán nhanh, người không có lịch sử tín dụng ngân hàng muốn vay vốn, nhà đầu tư nhỏ muốn bắt đầu với số vốn ít, và bất kỳ ai muốn trải nghiệm giao dịch tài chính thuận tiện hơn. Đặc biệt, Fintech hữu ích cho những người sống ở vùng xa, ít tiếp cận chi nhánh ngân hàng, hoặc có thu nhập không ổn định — những phân khúc mà ngân hàng truyền thống khó phục vụ. Tuy nhiên, người dùng cần có kiến thức cơ bản về công nghệ và quản lý tài chính để tránh rủi ro.

Fintech sẽ thay thế ngân hàng trong tương lai không?

Fintech khó thay thế hoàn toàn ngân hàng trong tương lai gần, nhưng sẽ thay đổi cách ngân hàng hoạt động và định hình lại ngành tài chính. Ngân hàng vẫn có lợi thế về vốn, sự tin cậy, mạng lưới vật lý, và khả năng xử lý các giao dịch phức tạp lớn. Tuy nhiên, các dịch vụ đơn giản như thanh toán, chuyển tiền, vay nhỏ sẽ ngày càng nhiều do Fintech hoặc sự kết hợp giữa hai bên. Xu hướng tương lai là ngân hàng và Fintech hợp tác — ngân hàng cung cấp hạ tầng và vốn, Fintech cung cấp công nghệ và trải nghiệm người dùng. Người dùng cuối sẽ được hưởng lợi từ sự cạnh tranh và hợp tác này.

Khám phá

5 công nghệ Fintech đón đầu xu hướng tài chính Việt Nam

Tài chính toàn diện tại Việt Nam: Vai trò của FinTech

Xu hướng FinTech 2025: Cơ hội cho ngành tài chính

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

May 10, 2026

Xu hướng mua sắm trực tuyến 2026 và cách thanh toán an toàn

Apr 14, 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Mar 19, 2026

Trải nghiệm mua sắm trực tuyến: Cách thương mại điện tử thay đổi hành vi tiêu dùng

Dec 3, 2025

Fintech là gì? Xu hướng công nghệ tài chính hiện nay

Nov 16, 2025

Xu hướng FinTech 2026: Cơ hội cho ngành tài chính

Aug 31, 2025

Các phương thức nạp tiền điện thoại hiện đại và tiện lợi trong kỷ nguyên số

Aug 28, 2025

Dịch vụ thanh toán số đa kênh: Xu hướng mới trong hệ sinh thái tài chính Việt Nam

Aug 26, 2025

Khung chính sách Ngân hàng số 2026-2030: Đột phá mới