Xu hướng FinTech 2026: Cơ hội cho ngành tài chính

Vũ Thị Hiền

16 tháng 11, 2025

Khi ngân hàng số trở thành tiêu chuẩn thay vì ngoại lệ, câu hỏi không còn là liệu tổ chức tài chính có nên đầu tư công nghệ hay không mà là đầu tư vào đâu và nhanh như thế nào. Các định chế tài chính truyền thống tại Việt Nam đang đối diện áp lực chuyển đổi mạnh mẽ từ cả hai phía: khách hàng ngày càng yêu cầu trải nghiệm di động liền mạch và các startup FinTech liên tục tung ra giải pháp đột phá. Bối cảnh này tạo ra một điểm ngoặt quan trọng — những lựa chọn công nghệ trong 2-3 năm tới sẽ định hình vị thế cạnh tranh của mỗi tổ chức trong thập kỷ tới.

Đội ngũ biên tập Boom Kinh Tế nhận thấy rằng xu hướng FinTech 2025 không chỉ tập trung vào công nghệ mới mà còn xoay quanh khả năng tích hợp các giải pháp này vào quy trình vận hành hiện có một cách thực dụng. Ngân hàng và công ty tài chính cần cân bằng giữa đổi mới sáng tạo và ổn định hệ thống — một bài toán khó nhưng bắt buộc phải giải quyết nếu muốn duy trì vị thế trong thị trường đang thay đổi nhanh chóng.

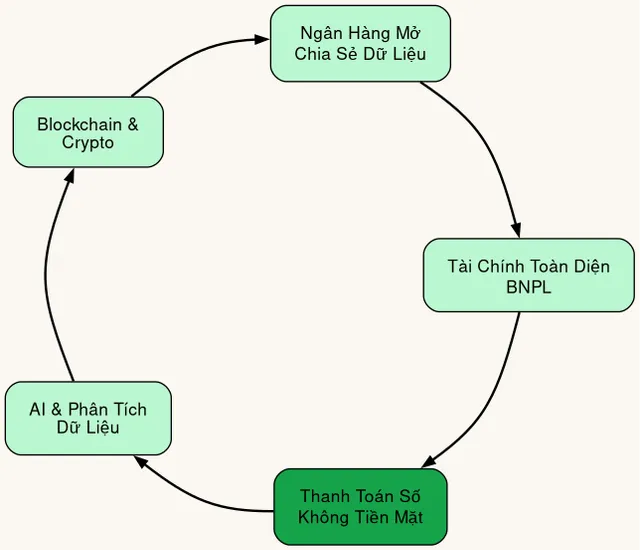

AI và Machine Learning: Từ phân tích đến tự động hóa

Trí tuệ nhân tạo (AI) và học máy (Machine Learning) đã vượt qua giai đoạn thử nghiệm và trở thành xương sống của nhiều quy trình tài chính cốt lõi. Công nghệ này không còn giới hạn ở chatbot hỗ trợ khách hàng cơ bản mà đã thâm sâu vào các hệ thống ra quyết định phức tạp hơn như chấm điểm tín dụng, phát hiện gian lận, và quản lý danh mục đầu tư tự động. Sự khác biệt so với các giải pháp truyền thống nằm ở khả năng học hỏi từ dữ liệu theo thời gian thực và đưa ra dự báo ngày càng chính xác mà không cần lập trình quy tắc tĩnh.

Cơ chế hoạt động của Machine Learning trong tài chính dựa trên việc huấn luyện mô hình với hàng triệu dữ liệu lịch sử về giao dịch, hành vi khách hàng, và biến số thị trường. Các thuật toán như Random Forest, Gradient Boosting, hoặc Deep Neural Networks tự động tìm ra các pattern phức tạp mà phương pháp thống kê truyền thống không thể phát hiện. Ví dụ trong chấm điểm tín dụng: thay vì chỉ dựa vào thu nhập và lịch sử vay trả như scoring card truyền thống, mô hình ML có thể phân tích hơn 500 biến bao gồm tần suất mua sắm online, thời gian giao dịch, và mạng lưới xã hội của người dùng để dự báo rủi ro vỡ nợ với độ chính xác cao hơn 15-20%. Tuy nhiên, hiệu quả này phụ thuộc hoàn toàn vào chất lượng và số lượng dữ liệu đào tạo — tổ chức không có dữ liệu đủ lớn sẽ không khai thác được sức mạnh thực tế của AI.

Ứng dụng AI trong phát hiện gian lận (fraud detection) hoạt động theo cơ chế phát hiện bất thường (anomaly detection) trong thời gian thực. Mỗi giao dịch được so sánh với "hồ sơ hành vi" của khách hàng đó được xây dựng qua hàng nghìn giao dịch trước — vị trí địa lý, thiết bị dùng, số tiền thường xuyên, giờ giao dịch — và hệ thống sẽ cảnh báo nếu có sự lệch chuẩn bất thường vượt ngưỡng cho phép. Cách tiếp cận này giảm tỷ lệ dương tính giả (false positive) đáng kể so với rule-based system vì hiểu được context từng cá nhân thay vì áp dụng cùng một quy tắc cứng nhắc cho tất cả. Đội ngũ biên tập Boom Kinh Tế quan sát thấy các ngân hàng Việt Nam đã bắt đầu triển khai giải pháp này từ năm 2023 và đến 2025, gần như tất cả các giao dịch thẻ quốc tế sẽ được kiểm soát bởi AI thay vì quy tắc tĩnh truyền thống.

Blockchain và Token hóa tài sản

Blockchain đã đi từ một công nghệ đầy tranh cãi liên quan đến tiền ảo trở thành hạ tầng cơ bản cho nhiều ứng dụng tài chính chính thống. Xu hướng chính không phải là việc chấp nhận cryptocurrency như phương tiện thanh toán mà là tận dụng đặc tính phi tập trung và bất biến của blockchain để xây dựng các hệ thống thanh toán, thanh toán bù trừ (settlement), và chứng nhận quyền sở hữu tài sản hiệu quả hơn. Năm 2025 đánh dấu bước chuyển mình quan trọng khi nhiều ngân hàng trung ương trên thế giới bắt đầu thử nghiệm tiền tệ kỹ thuật số (CBDC) và các tổ chức tài chính áp dụng blockchain cho cross-border payment.

Cơ chế hoạt động của Blockchain trong bối cảnh tài chính chính thống dựa trên nguyên lý sổ cái phân tán (distributed ledger) không thể thay đổi. Khi một giao dịch được xác nhận và thêm vào block, nó trở thành vĩnh viễn và không thể xóa hay sửa mà cần đồng thuận từ phần lớn mạng lưới — đặc tính này tạo ra niềm tin mà không cần trung gian thứ ba như ngân hàng hay công ty thanh toán. Trong cross-border payment, thay vì đi qua chuỗi ngân hàng đại lý với thời gian xử lý 2-3 ngày và phí chuyển đổi tiền tệ cao, blockchain cho phép chuyển giá trị gần như tức thời (theo tốc độ confirm của mạng lưới) với chi phí chỉ bằng một phần nhỏ. Ethereum và các blockchain private như Hyperledger Fabric đang trở thành lựa chọn phổ biến cho các ứng dụng tài chính doanh nghiệp vì hỗ trợ smart contract — chương trình tự động thực thi các điều khoản đã thỏa thuận khi đáp ứng điều kiện.

Token hóa tài sản (asset tokenization) là một ứng dụng khác của blockchain đang phát triển mạnh từ 2024-2025. Đây là quá trình chuyển đổi quyền sở hữu của một tài sản thực tế như bất động sản, trái phiếu, hoặc quyền sở hữu intellectual property thành các token kỹ thuật số có thể giao dịch trên blockchain. Cơ chế này hoạt động dựa trên việc chia nhỏ tài sản lớn thành các phần nhỏ bằng nhau (fractional ownership) — ví dụ một bất động sản trị giá 5 tỷ đồng có thể được chia thành 5.000 token mỗi cái giá 1 triệu đồng — cho phép nhà đầu tư cá nhân tham gia vào các loại tài sản trước đây chỉ dành cho tổ chức lớn. Smart contract sẽ tự động quản lý việc phân chia lợi nhuận, quyền biểu quyết, và chuyển quyền sở hữu khi token được mua bán trên secondary market, giảm thiểu đáng kể chi phí quản lý và thủ tục pháp lý phức tạp.

Open Banking và Super Apps

Mô hình ngân hàng mở (Open Banking) đã thay đổi hoàn toàn cách các dịch vụ tài chính được xây dựng và phân phối. Thay vì cố gắng trở thành "một cửa" cho mọi nhu cầu tài chính của khách hàng, ngân hàng ngày càng đóng vai trò là nền tảng cung cấp API cho bên thứ ba phát triển các ứng dụng chuyên biệt và sáng tạo hơn. Xu hướng này dẫn đến sự trỗi dậy của các Super Apps — siêu ứng dụng tích hợp tài chính, thương mại điện tử, gọi xe, và nhiều dịch vụ khác vào một nền tảng duy nhất — mà Việt Nam đang là một trong những thị trường phát triển nhanh nhất thế giới.

Cơ chế của Open Banking dựa trên việc chuẩn hóa và mở quyền truy cập dữ liệu tài chính của khách hàng thông qua API bảo mật (PSD2 ở Châu Âu là khung pháp lý điển hình). Khách hàng có quyền cho phép bên thứ ba (như ứng dụng quản lý tài chính cá nhân, công ty Fintech, hay ứng dụng hailing) truy cập vào dữ liệu tài khoản ngân hàng của họ để cung cấp dịch vụ giá trị gia tăng — ví dụ như tự động phân tích chi tiêu, đề xuất sản phẩm đầu tư phù hợp, hoặc hoàn tất quy trình vay mà không cần nộp lại giấy tờ. Mô hình này tạo ra một hệ sinh thái tài chính mở nơi ngân hàng cung cấp hạ tầng (account, payment, KYC) còn các startup tập trung vào trải nghiệm người dùng và phân khúc khách hàng ngách mà ngân hàng truyền thống khó phục vụ hiệu quả. Điểm mấu chốt là cơ chế đồng thuận của khách hàng — mọi truy cập dữ liệu đều cần sự chấp thuận rõ ràng, có thể thu hồi bất cứ lúc nào, và được bảo vệ bởi các chuẩn bảo mật như OAuth 2.0.

Super Apps như Momo, ZaloPay, hay các ứng dụng của ngân hàng số tại Việt Nam tận dụng Open Banking để trở thành cổng duy nhất cho mọi nhu cầu tài chính thường ngày. Cơ chế tích hợp này hoạt động dựa trên việc kết nối nhiều API từ các nhà cung cấp dịch vụ khác nhau vào một ứng dụng trung tâm — ví dụ từ cùng một giao diện, người dùng có thể chuyển tiền ngân hàng, mua bảo hiểm, đầu tư chứng chỉ quỹ, và thanh toán hóa đơn dịch vụ công. Lợi ích cạnh tranh không nằm ở việc sở hữu tất cả dịch vụ mà ở khả năng cung cấp trải nghiệm liền mạch (seamless) và dữ liệu xuyên suốt — khi các dịch vụ hoạt động trên cùng một nền tảng, hệ thống có thể đề xuất sản phẩm phù hợp dựa trên hành vi tổng thể của khách hàng thay vì từng mảng riêng lẻ. Theo phân tích từ Boom Kinh Tế, đến 2025, phân khúc khách hàng trẻ tại Việt Nam sẽ ưu tiên sử dụng 1-2 siêu ứng dụng tài chính thay vì tải xuống 10+ ứng dụng riêng biệt như hiện nay.

Cơ hội cho thị trường Việt Nam

Thị trường tài chính Việt Nam đang ở vị thế đặc biệt để tận dụng các xu hướng FinTech 2025 nhờ vào ba yếu tố cấu trúc: tỷ lệ người dùng internet và smartphone cao, dân số trẻ thích nghi nhanh với công nghệ, và hệ thống ngân hàng truyền thống đang trong giai đoạn đẩy mạnh chuyển đổi số. Không giống như các thị trường phát triển phải đối mặt với "legacy system" quá cũ và cồng kềnh, Việt Nam có cơ hội "nhảy cóc" trực tiếp sang các công nghệ mới mà không phải chịu gánh nặng hạ tầng cũ kỹ. Điều này tạo ra sân chơi bình đẳng hơn cho cả ngân hàng lớn và startup FinTech nhỏ — ai có giải pháp tốt và thấu hiểu nhu cầu khách hàng sẽ thắng.

Cơ hội lớn nhất nằm ở phân khúc khách hàng bán lẻ chưa được phục vụ đầy đủ bởi ngân hàng truyền thống — khoảng 40-50% người trưởng thành Việt Nam vẫn không có tài khoản ngân hàng hoặc chỉ có tài khoản cơ bản. Các giải pháp FinTech tận dụng AI phân tích dữ liệu phi truyền thống, eKYC định danh từ xa, và mobile-first design có thể tiếp cận phân khúc này với chi phí thấp hơn nhiều so với mạng lưới chi nhánh vật lý. Ví dụ, thay vì yêu cầu khách hàng ra quầy nộp hồ sơ và chứng minh thu nhập bằng giấy tờ như trước đây, mô hình scoring mới có thể phê duyệt khoản vay trong vài phút dựa trên dữ liệu từ lịch sử thanh toán điện tử, hành vi mua sắm thương mại điện tử, và thông tin từ các nguồn công khai. Cơ chế này không chỉ mở rộng thị trường ngách mà còn giảm rủi ro nợ xấu nhờ phân tích đa chiều thay vì chỉ dựa vào một vài yếu tố truyền thống.

Trong mảng doanh nghiệp vừa và nhỏ (SME), xu hướng FinTech 2025 mang đến cơ hội cải thiện dòng tiền và quản lý tài chính thông minh hơn. Các giải pháp tài chính chuỗi cung ứng (supply chain finance) dựa trên blockchain và invoice marketplace giúp SME tiếp cận vốn lưu động nhanh hơn bằng cách sử dụng hóa đơn từ các đối tác lớn làm tài sản bảo đảm. Cơ chế này hoạt động dựa trên việc cấp tín dụng dựa trên uy tín của khách hàng lớn (buyer) thay vì credit rating của SME — các ngân hàng có thể xem xét uy tín thanh toán của các công ty lớn trong chuỗi cung ứng để cho SME vay với lãi suất thấp hơn so với vay không bảo đảm. Khi kết hợp với smart contract trên blockchain, quy trình này có thể tự động hóa từ việc xác nhận hóa đơn đến giải ngân, rút ngắn thời gian từ vài tuần xuống còn vài ngày — một cải tiến mang tính đột phá đối với các doanh nghiệp vốn thường gặp khó khăn về dòng tiền ngắn hạn.

Thách thức và cân nhắc chiến lược

Mặc dù cơ hội từ FinTech 2025 là rõ ràng, việc triển khai thực tế tại Việt Nam vẫn đối diện với nhiều thách thức không thể lơ là. Các tổ chức tài chính cần cân nhắc kỹ lưỡng các rủi ro liên quan đến bảo mật dữ liệu, tuân thủ quy định, và khả năng quản trị thay đổi tổ chức khi áp dụng các công nghệ mới. Bảo mật là mối lo ngại hàng đầu khi hệ thống trở nên kết nối hơn và dữ liệu tập trung hơn — một cuộc tấn công mạng thành công vào nền tảng Open Banking có thể ảnh hưởng đến hàng triệu khách hàng của nhiều tổ chức khác nhau, tạo ra systemic risk mà mô hình ngân hàng khép kín trước đây ít gặp.

Cơ chế lây lan rủi ro trong hệ sinh thái FinTech mở hoạt động dựa trên sự kết nối giữa nhiều hệ thống khác nhau qua API — khi một node trong hệ sinh thái bị xâm phạm, hacker có thể di chuyển ngang (lateral movement) sang các hệ thống khác nếu các biện pháp bảo mật không được nhất quán. Việc yêu cầu tất cả các đối tác trong hệ sinh thái tuân thủ cùng một chuẩn bảo mật (như PCI-DSS, ISO 27001, hay các chuẩn quốc tế tương đương) là cần thiết nhưng khó thực thi khi nhiều startup FinTech có nguồn lực hạn chế. Thách thức quản trị nằm ở việc xây dựng cơ chế chia sẻ thông tin về mối đe dọa (threat intelligence) và quy trình phản ứng sự cố (incident response) phối hợp giữa ngân hàng và các đối tác Fintech — thay vì bảo mật riêng lẻ như trước đây, hệ sinh thái cần bảo vệ như một thực thể thống nhất.

Về quy định, Việt Nam đang trong giai đoạn hoàn thiện khung pháp lý cho các hoạt động FinTech mới như sandbox cơ chế thử nghiệm, quản lý tiền ảo, và hướng dẫn Open Banking. Các tổ chức tài chính cần chủ động tham gia vào quá trình này để đảm bảo quy định vừa bảo vệ người dùng vừa không kìm hãm đổi mới sáng tạo. Cơ chế sandbox cho phép thử nghiệm sản phẩm dịch vụ mới trong một môi trường được kiểm soát với số lượng khách hàng hạn chế và thời gian xác định — giúp doanh nghiệp FinTech kiểm chứng mô hình kinh doanh trước khi mở rộng quy mô trong khi cơ quan quản lý có thời gian đánh giá rủi ro và xây dựng quy định phù hợp. Theo quan điểm của Boom Kinh Tế, các quốc gia thành công trong FinTech thường có sandbox hiệu quả kết hợp với cơ chế đối thoại thường xuyên giữa nhà nước và doanh nghiệp — một mô hình mà Việt Nam đang hướng tới.

Câu hỏi thường gặp

FinTech 2025 có thay thế hoàn toàn ngân hàng truyền thống không?

Không, FinTech sẽ không thay thế mà sẽ thúc đẩy ngân hàng truyền thống chuyển đổi thành các tổ chức kỹ thuật số (digital-first). Các ngân hàng có lợi thế về vốn, mạng lưới khách hàng, và niềm tin lâu năm — những yếu tố này vẫn quan trọng trong tài chính. Xu hướng chủ đạo là sự hợp tác: ngân hàng cung cấp hạ tầng và vốn còn Fintech cung cấp công nghệ và trải nghiệm người dùng mới.

Làm sao để doanh nghiệp vừa và nhỏ bắt đầu áp dụng các giải pháp FinTech?

SME có thể bắt đầu từ những giải pháp cơ bản như sử dụng phần mềm kế toán điện tử, cổng thanh toán online, và ứng dụng quản lý dòng tiền. Khi đã xây dựng được dữ liệu lịch sử từ các hoạt động này, doanh nghiệp có thể tiếp cận các giải pháp nâng cao hơn như tài chính chuỗi cung ứng hoặc công cụ quản lý dòng tiền dự báo bằng AI. Quan trọng là chọn giải pháp phù hợp quy mô và nhu cầu thực tế thay vì áp dụng quá nhiều công nghệ cùng lúc.

Các rủi ro chính khi áp dụng AI và Machine Learning trong tài chính là gì?

Rủi ro lớn nhất là "black box problem" — khi mô hình AI đưa ra quyết định mà không thể giải thích rõ lý do (ví dụ từ chối khoản vay nhưng không chỉ ra được yếu tố nào khiến khách hàng bị đánh giá rủi ro). Điều này tạo vấn đề về minh bạch và tuân thủ quy định. Rủi ro thứ hai là bias trong dữ liệu đào tạo — nếu dữ liệu lịch sử chứa định kiến, mô hình sẽ lặp lại và khuếch đại định kiến đó (ví dụ đánh giá rủi ro không công bằng với một nhóm khách hàng cụ thể). Giải pháp là áp dụng explainable AI (XAI) và giám sát mô hình thường xuyên.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định đầu tư hay triển khai công nghệ đều có rủi ro và phụ thuộc vào tình hình thực tế của tổ chức. Hãy tham khảo ý kiến chuyên gia tài chính và công nghệ được cấp phép trước khi đưa ra quyết định.

Khám phá

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Hướng dẫn chạy Google Ads hiệu quả cho ngành tài chính

Hướng dẫn chạy Google Ads hiệu quả cho ngành tài chính

Chi phí marketing ngành Tài chính bao nhiêu là hợp lý? Chiến lược phân bổ ngân sách tối ưu 2024

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

May 10, 2026

Xu hướng mua sắm trực tuyến 2026 và cách thanh toán an toàn

Apr 14, 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Mar 19, 2026

Trải nghiệm mua sắm trực tuyến: Cách thương mại điện tử thay đổi hành vi tiêu dùng

Dec 3, 2025

Fintech là gì? Xu hướng công nghệ tài chính hiện nay

Nov 16, 2025

Xu hướng FinTech 2026: Cơ hội cho ngành tài chính

Aug 31, 2025

Các phương thức nạp tiền điện thoại hiện đại và tiện lợi trong kỷ nguyên số

Aug 28, 2025

Dịch vụ thanh toán số đa kênh: Xu hướng mới trong hệ sinh thái tài chính Việt Nam

Aug 26, 2025

Khung chính sách Ngân hàng số 2026-2030: Đột phá mới