Tài chính toàn diện tại Việt Nam: Vai trò của FinTech

Phạm Văn Sơn

16 tháng 3, 2025

Trong bối cảnh kinh tế Việt Nam đang chuyển mình mạnh mẽ, nhu cầu tiếp cận các dịch vụ tài chính cơ bản và nâng cao của người dân ngày càng gia tăng. Tuy nhiên, một bộ phận đáng kể dân số, đặc biệt ở khu vực nông thôn hoặc có thu nhập thấp, vẫn gặp khó khăn trong việc tiếp cận các dịch vụ ngân hàng truyền thống. Đây chính là lúc Tài chính toàn diện (Financial Inclusion) và Công nghệ Tài chính (FinTech) phát huy vai trò quan trọng, tạo ra một làn sóng thay đổi tích cực, hướng tới một xã hội mà mọi người đều có cơ hội tiếp cận các công cụ tài chính cần thiết để cải thiện cuộc sống và phát triển kinh tế.

Khái niệm Tài chính toàn diện và thực trạng tại Việt Nam

Tài chính toàn diện, hay Financial Inclusion, là một khái niệm rộng lớn đề cập đến việc mọi cá nhân và doanh nghiệp đều có khả năng tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính hữu ích, phù hợp với nhu cầu và được cung cấp một cách có trách nhiệm, bền vững. Các dịch vụ này bao gồm tiết kiệm, tín dụng, bảo hiểm và thanh toán, với mức chi phí hợp lý và thủ tục đơn giản. Tài chính toàn diện không chỉ dừng lại ở việc có một tài khoản ngân hàng, mà còn quan trọng hơn là khả năng sử dụng các dịch vụ đó một cách hiệu quả để quản lý tài chính cá nhân, đầu tư cho tương lai hoặc phát triển kinh doanh.

Cơ chế tác động của tài chính toàn diện có thể được nhìn nhận ở nhiều cấp độ khác nhau. Ở cấp độ cá nhân và hộ gia đình, khi người dân có thể tiếp cận các khoản vay nhỏ (microfinance) để đầu tư vào sản xuất kinh doanh, họ có thể tăng thu nhập, cải thiện điều kiện sống và thoát nghèo bền vững. Các sản phẩm bảo hiểm vi mô giúp họ giảm thiểu rủi ro từ các sự kiện bất ngờ như bệnh tật hay thiên tai, tránh rơi vào cảnh nợ nần. Khả năng thanh toán không dùng tiền mặt giúp giao dịch nhanh chóng, an toàn và minh bạch hơn. Khi những lợi ích này lan tỏa trong cộng đồng, nó góp phần giảm bất bình đẳng kinh tế, kích thích tổng cầu và tạo động lực cho tăng trưởng kinh tế bền vững của cả quốc gia.

Tại Việt Nam, thực trạng tài chính toàn diện đã có những bước tiến đáng kể trong những năm gần đây. Tỷ lệ người trưởng thành có tài khoản ngân hàng đã tăng lên đáng kể, một phần nhờ vào sự phát triển của ngân hàng số và các ví điện tử. Tuy nhiên, vẫn còn tồn tại khoảng cách rõ rệt giữa khu vực thành thị và nông thôn, cũng như giữa các nhóm thu nhập khác nhau. Nhiều người dân ở vùng sâu, vùng xa vẫn chủ yếu sử dụng tiền mặt, chưa tiếp cận được tín dụng chính thức, phải đối mặt với khó khăn trong việc tích lũy tài sản và bảo vệ bản thân trước các rủi ro tài chính. Những rào cản về địa lý, thu nhập và kiến thức tài chính vẫn là những thách thức lớn cần được giải quyết để tài chính toàn diện thực sự đạt được mục tiêu của mình.

Thách thức trong việc thúc đẩy Tài chính toàn diện tại Việt Nam

Hệ thống ngân hàng truyền thống, dù đã có những nỗ lực đáng kể, vẫn đối mặt với nhiều rào cản trong việc mở rộng tài chính toàn diện đến mọi tầng lớp dân cư. Một trong những thách thức lớn nhất là chi phí hoạt động cao. Việc duy trì mạng lưới chi nhánh vật lý, hệ thống công nghệ thông tin phức tạp và đội ngũ nhân sự đông đảo đòi hỏi một khoản đầu tư đáng kể. Điều này dẫn đến các sản phẩm, dịch vụ ngân hàng truyền thống thường có mức phí tương đối cao, không phù hợp với khả năng chi trả của người dân có thu nhập thấp hoặc siêu nhỏ. Hơn nữa, các thủ tục phức tạp, yêu cầu nhiều giấy tờ chứng minh tài chính hay tài sản thế chấp cũng là rào cản lớn đối với những người không có lịch sử tín dụng rõ ràng hoặc không có tài sản đảm bảo.

Cơ chế của những thách thức này bắt nguồn từ mô hình kinh doanh truyền thống của các tổ chức tài chính. Ngân hàng hoạt động dựa trên việc tối đa hóa lợi nhuận và quản lý rủi ro tín dụng. Đối với những khách hàng ở khu vực nông thôn, hoặc những người có thu nhập không ổn định, việc đánh giá khả năng trả nợ trở nên khó khăn hơn. Để giảm thiểu rủi ro, các ngân hàng thường đặt ra các ngưỡng nhất định về số dư tối thiểu trong tài khoản, mức lương cố định hoặc yêu cầu tài sản thế chấp. Những tiêu chí này vô hình trung loại trừ một bộ phận lớn dân số chưa đủ điều kiện, đẩy họ vào tình thế không thể tiếp cận tín dụng chính thức và buộc phải tìm đến các nguồn vốn không chính thống, lãi suất cao như "tín dụng đen", hoặc đơn giản là không có khả năng đầu tư vào học hành, y tế hay sản xuất kinh doanh, kìm hãm sự phát triển kinh tế cá nhân và cộng đồng.

Bên cạnh những rào cản từ phía tổ chức cung ứng, nhận thức và kỹ năng tài chính hạn chế của một bộ phận dân số cũng là một thách thức không nhỏ. Nhiều người dân, đặc biệt ở vùng nông thôn, chưa có đủ kiến thức về các sản phẩm tài chính hiện đại, lợi ích của việc tiết kiệm, bảo hiểm hay đầu tư. Họ có thể lo ngại về bảo mật thông tin cá nhân khi sử dụng các dịch vụ số, hoặc thiếu niềm tin vào các tổ chức tài chính chính thức do những trải nghiệm tiêu cực trong quá khứ hoặc thông tin sai lệch. Việc thiếu hiểu biết này khiến họ ngần ngại tiếp cận, hoặc sử dụng các dịch vụ một cách không hiệu quả, làm giảm tác động tích cực của tài chính toàn diện.

FinTech: Giải pháp đột phá cho Tài chính toàn diện

Công nghệ Tài chính (FinTech) là một lĩnh vực rộng lớn, bao gồm sự giao thoa giữa tài chính và công nghệ, nhằm mục đích cải thiện và tự động hóa các dịch vụ tài chính truyền thống thông qua việc ứng dụng các công nghệ tiên tiến. FinTech đang mang lại một làn sóng đổi mới mạnh mẽ, phá vỡ các rào cản truyền thống và tạo ra những giải pháp đột phá để thúc đẩy tài chính toàn diện. Từ các ứng dụng di động cho phép thanh toán và chuyển tiền dễ dàng, đến các nền tảng cho vay kỹ thuật số sử dụng trí tuệ nhân tạo để đánh giá rủi ro, FinTech đang dần thay đổi cách người dân Việt Nam tương tác với dịch vụ tài chính.

Cơ chế FinTech giảm thiểu các rào cản trong tài chính toàn diện chủ yếu thông qua việc tận dụng công nghệ để tối ưu hóa quy trình và giảm chi phí. Thay vì phải duy trì các chi nhánh vật lý đắt đỏ, các công ty FinTech sử dụng hạ tầng số (internet, di động) để tiếp cận khách hàng trên diện rộng. Công nghệ dữ liệu lớn (Big Data), Trí tuệ nhân tạo (AI) và Học máy (Machine Learning) cho phép họ phân tích các dữ liệu phi truyền thống (như lịch sử sử dụng điện thoại, hóa đơn sinh hoạt, hành vi mua sắm online) để đánh giá khả năng tín dụng của những người không có lịch sử ngân hàng chính thức. Điều này giúp giảm rủi ro cho người cho vay và mở rộng cơ hội tiếp cận tín dụng cho hàng triệu người. Ngoài ra, các giao dịch số hóa cũng giảm đáng kể chi phí vận hành, cho phép cung cấp dịch vụ với mức phí thấp hơn, thậm chí miễn phí trong một số trường hợp, làm cho dịch vụ tài chính trở nên phải chăng và dễ tiếp cận hơn bao giờ hết.

Các trụ cột FinTech đang hỗ trợ đắc lực cho tài chính toàn diện bao gồm nhiều lĩnh vực. Đầu tiên là thanh toán điện tử (e-wallet, mobile banking), giúp người dùng thực hiện giao dịch nhanh chóng, an toàn mà không cần tiền mặt. Thứ hai là tín dụng số (digital lending) và cho vay ngang hàng (P2P Lending), cung cấp các khoản vay nhỏ linh hoạt cho các hộ kinh doanh và cá nhân. Ngân hàng số (neobanks) mang đến trải nghiệm ngân hàng hoàn toàn trực tuyến, loại bỏ các thủ tục rườm rà. Ngoài ra, Insurtech (công nghệ bảo hiểm) và Regtech (công nghệ quản lý) cũng đang phát triển, mang lại các sản phẩm bảo hiểm phù hợp với túi tiền và giúp các tổ chức tài chính tuân thủ quy định một cách hiệu quả hơn, đảm bảo môi trường tài chính an toàn.

Những đổi mới FinTech nổi bật và tác động tại Việt Nam

Thị trường FinTech Việt Nam đã chứng kiến sự bùng nổ của các ứng dụng thanh toán điện tử (e-wallet) trong những năm gần đây, trở thành một trong những động lực chính thúc đẩy tài chính toàn diện. Các ví điện tử phổ biến như MoMo, ZaloPay, ViettelPay hay VNPay đã nhanh chóng chiếm lĩnh thị trường, cho phép người dân ở mọi vùng miền thực hiện các giao dịch như thanh toán hóa đơn điện nước, mua sắm trực tuyến, nạp tiền điện thoại, chuyển tiền giữa các tài khoản một cách dễ dàng và nhanh chóng chỉ với chiếc điện thoại thông minh. Sự tiện lợi này đã vượt qua rào cản địa lý và thời gian, giúp hàng triệu người chưa có tài khoản ngân hàng có thể tham gia vào nền kinh tế số.

Cơ chế phát triển mạnh mẽ của thanh toán điện tử ở Việt Nam xuất phát từ sự kết hợp của nhiều yếu tố. Đầu tiên, tỷ lệ sở hữu smartphone và mức độ thâm nhập internet cao tạo nền tảng vững chắc cho các ứng dụng di động. Tiếp theo, chính sách khuyến khích thanh toán không dùng tiền mặt của Chính phủ và Ngân hàng Nhà nước đã tạo ra một môi trường pháp lý thuận lợi. Các ví điện tử cũng đã rất thành công trong việc xây dựng mạng lưới đại lý rộng khắp, từ các cửa hàng tiện lợi, tiệm tạp hóa ở thành phố đến các điểm giao dịch nhỏ ở vùng nông thôn, cho phép người dùng dễ dàng nạp hoặc rút tiền mặt. Điều này giải quyết bài toán về hạ tầng ngân hàng còn hạn chế ở các khu vực vùng sâu, vùng xa, đồng thời các chương trình khuyến mãi hấp dẫn và sự tiện lợi trong sử dụng đã thu hút đông đảo người dùng.

Bên cạnh thanh toán, tín dụng số (digital lending) cũng là một lĩnh vực FinTech có tác động lớn đến tài chính toàn diện. Các nền tảng cho vay trực tuyến như F88, Tima hay các ứng dụng của các công ty tài chính tiêu dùng đã giúp các hộ kinh doanh nhỏ, tiểu thương và cá nhân có nhu cầu tiêu dùng tiếp cận nguồn vốn nhanh chóng mà không cần thủ tục phức tạp hay tài sản thế chấp truyền thống. Mặc dù tiềm ẩn rủi ro về lãi suất và khả năng trả nợ, các dịch vụ này đã lấp đầy khoảng trống tín dụng mà ngân hàng truyền thống bỏ ngỏ. Ngoài ra, sự xuất hiện của các ngân hàng số (neobanks) như Cake by VPBank, Timo by VPBank, hay TNEX by MSB, cung cấp trải nghiệm ngân hàng hoàn toàn trực tuyến, không cần chi nhánh, với mức phí thấp và thủ tục đơn giản, đang thu hút một lượng lớn khách hàng trẻ và những người quen thuộc với công nghệ. Những đổi mới này không chỉ mang lại sự tiện lợi mà còn mở rộng đáng kể cơ hội tiếp cận dịch vụ tài chính cho những người trước đây bị loại khỏi hệ thống.

Triển vọng và khuyến nghị cho Tài chính toàn diện tại Việt Nam

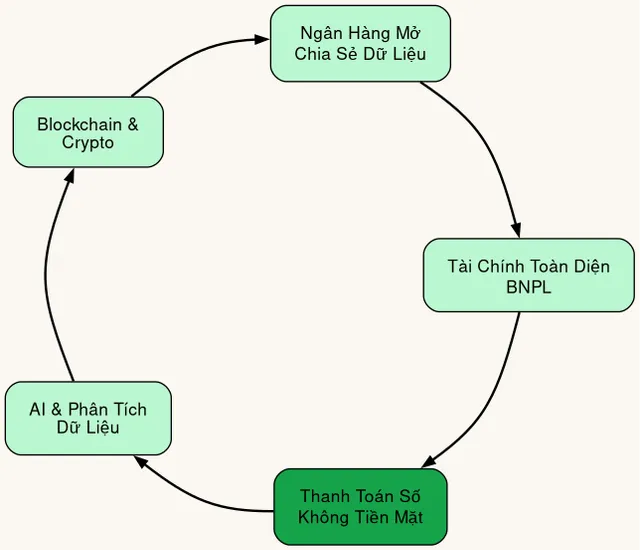

Triển vọng của tài chính toàn diện tại Việt Nam, với sự hỗ trợ của FinTech, được đánh giá là rất sáng sủa và đầy tiềm năng. Với dân số trẻ, năng động, tỷ lệ sử dụng điện thoại thông minh và internet ngày càng cao, Việt Nam là mảnh đất màu mỡ cho sự phát triển của các dịch vụ tài chính số. Trong những năm tới, Boom Kinh Tế dự đoán thị trường FinTech sẽ tiếp tục tăng trưởng mạnh mẽ, thu hút thêm đầu tư và đa dạng hóa các sản phẩm, dịch vụ. Các công nghệ mới như Blockchain, trí tuệ nhân tạo (AI) và Học máy (Machine Learning) sẽ được ứng dụng sâu rộng hơn nữa, mang lại những giải pháp tài chính cá nhân hóa và hiệu quả hơn, tiếp cận đến những phân khúc khách hàng chưa được phục vụ.

Để FinTech thực sự phát huy vai trò tối đa trong việc thúc đẩy tài chính toàn diện bền vững, cần có sự phối hợp chặt chẽ giữa các bên liên quan: Chính phủ, các tổ chức tài chính truyền thống và các công ty FinTech. Cơ chế thúc đẩy tăng trưởng bền vững đòi hỏi Chính phủ phải tiếp tục hoàn thiện hành lang pháp lý, tạo ra một môi trường kinh doanh minh bạch và công bằng cho các công ty FinTech. Đặc biệt, việc triển khai các chính sách thử nghiệm (regulatory sandbox) cho phép các công ty đổi mới sáng tạo có thể thử nghiệm sản phẩm, dịch vụ mới một cách an toàn và có kiểm soát, là yếu tố then chốt. Các ngân hàng truyền thống cần nhìn nhận FinTech như một đối tác chiến lược, hợp tác để tận dụng công nghệ của FinTech nhằm mở rộng tệp khách hàng và tối ưu hóa hoạt động. Trong khi đó, các công ty FinTech cần chú trọng vào việc xây dựng niềm tin cho người dùng thông qua việc đảm bảo tính bảo mật dữ liệu, minh bạch trong sản phẩm và tích cực tham gia vào các chương trình giáo dục tài chính.

Những khuyến nghị cụ thể để hiện thực hóa triển vọng này bao gồm việc tiếp tục hoàn thiện hành lang pháp lý cho các hoạt động FinTech, đặc biệt là trong các lĩnh vực mới nổi như P2P Lending, gọi vốn cộng đồng (crowdfunding) và tài sản số. Việc tăng cường bảo mật thông tin và quyền riêng tư của khách hàng là tối quan trọng để xây dựng niềm tin. Song song đó, cần đẩy mạnh các chương trình giáo dục tài chính cho người dân, giúp họ hiểu rõ hơn về các sản phẩm FinTech, cách sử dụng an toàn và hiệu quả. Thúc đẩy hợp tác công tư, khuyến khích các ngân hàng truyền thống và công ty FinTech cùng nhau phát triển các giải pháp sáng tạo, trách nhiệm xã hội sẽ là chìa khóa để Việt Nam đạt được mục tiêu tài chính toàn diện một cách bền vững.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định đầu tư đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

Tài chính toàn diện là gì?

Tài chính toàn diện là việc cung cấp các sản phẩm và dịch vụ tài chính hữu ích, phù hợp, có trách nhiệm và bền vững cho mọi cá nhân và doanh nghiệp, đặc biệt là những người có thu nhập thấp hoặc khó tiếp cận dịch vụ ngân hàng truyền thống. Mục tiêu là giúp họ quản lý tài chính, tiết kiệm, vay vốn và bảo hiểm một cách hiệu quả.

FinTech giúp ích gì cho tài chính toàn diện?

FinTech (Công nghệ Tài chính) giúp thúc đẩy tài chính toàn diện bằng cách sử dụng công nghệ để giảm chi phí, tự động hóa quy trình và mở rộng khả năng tiếp cận dịch vụ tài chính. Các giải pháp như ví điện tử, cho vay số, ngân hàng số giúp người dân ở xa, không có lịch sử tín dụng hoặc thu nhập thấp có thể tiếp cận các dịch vụ tài chính cơ bản một cách nhanh chóng và tiện lợi.

Những thách thức chính khi triển khai tài chính toàn diện ở Việt Nam là gì?

Các thách thức chính bao gồm: chi phí vận hành cao và thủ tục phức tạp của ngân hàng truyền thống; mạng lưới chi nhánh hạn chế ở vùng nông thôn; và nhận thức, kỹ năng tài chính còn hạn chế của một bộ phận dân số, cùng với những lo ngại về bảo mật thông tin khi sử dụng dịch vụ số.

Làm sao để người dân nông thôn tiếp cận FinTech?

Để người dân nông thôn tiếp cận FinTech, cần tập trung vào việc phát triển hạ tầng số (internet, smartphone), đơn giản hóa quy trình đăng ký và sử dụng các ứng dụng FinTech, đồng thời tăng cường giáo dục tài chính để nâng cao hiểu biết và niềm tin của họ vào các dịch vụ này. Các ví điện tử với mạng lưới đại lý rộng khắp cũng đóng vai trò quan trọng.

Chính phủ Việt Nam đang làm gì để thúc đẩy tài chính toàn diện?

Chính phủ Việt Nam đã và đang tích cực triển khai nhiều chính sách để thúc đẩy tài chính toàn diện, bao gồm Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030. Các hoạt động này bao gồm khuyến khích thanh toán không tiền mặt, tạo hành lang pháp lý cho các hoạt động FinTech (như sandbox), và đẩy mạnh các chương trình giáo dục tài chính cộng đồng.

Khám phá

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Dịch vụ thanh toán số đa kênh: Xu hướng mới trong hệ sinh thái tài chính Việt Nam

Dịch vụ thanh toán số đa kênh: Xu hướng mới trong hệ sinh thái tài chính Việt Nam

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

May 10, 2026

Xu hướng mua sắm trực tuyến 2026 và cách thanh toán an toàn

Apr 14, 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Mar 19, 2026

Trải nghiệm mua sắm trực tuyến: Cách thương mại điện tử thay đổi hành vi tiêu dùng

Dec 3, 2025

Fintech là gì? Xu hướng công nghệ tài chính hiện nay

Nov 16, 2025

Xu hướng FinTech 2026: Cơ hội cho ngành tài chính

Aug 31, 2025

Các phương thức nạp tiền điện thoại hiện đại và tiện lợi trong kỷ nguyên số

Aug 28, 2025

Dịch vụ thanh toán số đa kênh: Xu hướng mới trong hệ sinh thái tài chính Việt Nam

Aug 26, 2025

Khung chính sách Ngân hàng số 2026-2030: Đột phá mới