5 công nghệ Fintech đón đầu xu hướng tài chính Việt Nam

Đinh Thị Nhung

17 tháng 3, 2025

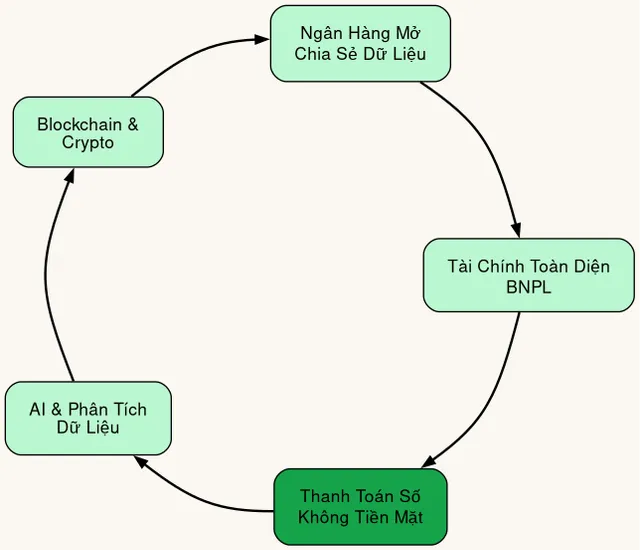

Việt Nam đang đứng trước làn sóng chuyển đổi số mạnh mẽ trong ngành tài chính. Thống kê từ Ngân hàng Nhà nước cho thấy tỷ lệ người dùng dịch vụ tài chính số tăng trưởng ổn định trong 3 năm gần đây, với hơn 80% người trưởng thành có tài khoản ngân hàng và hơn 50% thực hiện giao dịch qua kênh điện tử. Đây là cơ hội để các công nghệ Fintech mới thâm nhập thị trường và thay đổi cách người Việt tiếp cận dịch vụ tài chính. Đội ngũ biên tập Boom Kinh Tế nhận thấy 5 công nghệ Fintech sau đây đang dẫn đầu xu hướng và có tác động sâu rộng đến hệ sinh thái tài chính Việt Nam.

Xác thực sinh trắc học (Biometric Authentication)

Xác thực sinh trắc học sử dụng đặc điểm sinh học độc bản của mỗi người như vân tay, khuôn mặt, mống mắt để xác định danh tính thay vì mật khẩu truyền thống. Công nghệ này ngày càng phổ biến tại các ngân hàng và ứng dụng tài chính Việt Nam, với ví dụ điển hình là các ứng dụng ngân hàng số tích hợp FaceID và TouchID. Theo quan điểm của Boom Kinh Tế, xác thực sinh trắc học không chỉ tiện lợi mà còn tạo ra lớp bảo vệ mạnh hơn trước các cuộc tấn công lừa đảo trực tuyến.

Cơ chế hoạt động của xác thực sinh trắc học dựa trên việc so sánh dữ liệu sinh trắc học thu thập được với mẫu đã đăng ký trong cơ sở dữ liệu. Khi người dùng thực hiện đăng nhập, thiết bị quét vân tay hoặc chụp ảnh khuôn mặt, sau đó thuật toán so sánh các đặc điểm quan trọng như khoảng cách giữa mắt, hình dạng mũi, cấu trúc vân tay. Tỷ lệ khớp phải vượt qua ngưỡng an toàn (thường là 1/100.000) để được chấp nhận. Điểm mạnh của phương pháp này là không thể sao chép như mật khẩu, nhưng cũng có trade-off là phụ thuộc vào chất lượng thiết bị và có nguy cơ bị đánh cắp dữ liệu sinh trắc học nếu hệ thống bị hack.

Các ngân hàng lớn tại Việt Nam như Techcombank, VPBank, MBBank đã triển khai sinh trắc học ở cả kênh đăng nhập và xác thực giao dịch. Viettel Money và Momo cũng áp dụng công nghệ này để tăng cường bảo ví điện tử. Xu hướng tiếp theo là kết hợp sinh trắc học với AI để phát hiện hành vi bất thường, ví dụ như người dùng thường đăng nhập từ Hà Nội đột nhiên xuất hiện giao dịch từ nước ngoài. Tuy nhiên, thách thức lớn nhất là bảo mật dữ liệu sinh trắc học — khi bị lộ, người dùng không thể "thay đổi" vân tay hay khuôn mặt như thay đổi mật khẩu.

Open Banking (Ngân hàng mở)

Open Banking là mô hình mà ngân hàng chia sẻ dữ liệu khách hàng (với sự đồng ý) cho bên thứ ba thông qua API, tạo ra hệ sinh thái tài chính kết nối. Việt Nam đã ban hành Thông tư 16/2020/TT-NHNN quy định về hoạt động ngân hàng số và API, tạo khung pháp lý cho Open Banking phát triển. Các ngân hàng như TPBank và Vietcombank đã mở API cho đối tác fintech, cho phép tích hợp dịch vụ vay tiêu dùng, quản lý tài chính, bảo hiểm trực tiếp vào ứng dụng của bên thứ ba.

Cơ chế Open Banking hoạt động theo chuẩn OAuth 2.0 — một giao thức ủy quyền an toàn cho phép người dùng cấp quyền truy cập dữ liệu tài khoản cho ứng dụng bên thứ ba mà không cần chia sẻ mật khẩu. Quy trình gồm 3 bước: người dùng đăng nhập vào ngân hàng, chấp nhận chia sẻ dữ liệu với ứng dụng, ngân hàng cấp token truy cập có thời hạn. Ứng dụng dùng token này để gọi API lấy thông tin tài khoản, lịch sử giao dịch, số dư thực tế. Mô hình này tạo ra giá trị đôi chiều: ngân hàng tiếp cận khách hàng mới qua nền tảng đối tác, fintech có được dữ liệu tài chính chính xác để cung cấp dịch vụ cá nhân hóa, người dùng được trải nghiệm liền mạch giữa các dịch vụ khác nhau.

Tại Việt Nam, ví dụ điển hình là Techcombank tích hợp với VnTrip cho vay du lịch, hoặc các ứng dụng quản lý tài chính như Money Lover kết nối trực tiếp với nhiều ngân hàng để đồng bộ giao dịch. Open Banking cũng mở đường cho các dịch vụ mới như so sánh sản phẩm tài chính tự động, đề xuất sản phẩm phù hợp với hồ sơ tín dụng. Tuy nhiên, rủi ro lớn nhất là bảo mật dữ liệu — khi nhiều bên tiếp cận thông tin tài chính, nguy cơ lộ lọt tăng lên. Thách thức khác là chuẩn hóa dữ liệu giữa các ngân hàng khác nhau — mỗi ngân hàng có cấu trúc API riêng, gây khó khăn cho nhà phát triển ứng dụng.

Tư vấn tài chính bằng AI (AI-Powered Financial Advisory)

Tư vấn tài chính bằng AI sử dụng machine learning để phân tích hồ sơ tài chính và đề xuất chiến lược đầu tư hoặc quản lý chi tiêu cá nhân hóa. Tại Việt Nam, các ứng dụng như Finhay, Infina, Tikop đang áp dụng công nghệ này để cung cấp dịch vụ quản lý tài chính và đầu tư nhỏ lẻ cho nhóm khách hàng chưa được ngân hàng truyền thống phục vụ tốt. Theo phân tích từ Boom Kinh Tế, AI không chỉ tự động hóa tư vấn mà còn làm giảm chi phí dịch vụ tài chính, giúp người dùng phổ thông tiếp cận kiến thức đầu tư chuyên sâu.

Cơ chế AI trong tài chính dựa trên 3 lớp chính: dữ liệu đầu vào (thu nhập, chi tiêu, mục tiêu tài chính, độ chấp nhận rủi ro), mô hình machine learning (supervised learning từ dữ liệu lịch sử của khách hàng thành công, unsupervised learning để phân nhóm hành vi), và hệ thống khuyến nghị (recommendation engine gợi ý sản phẩm phù hợp). Khi người dùng nhập thông tin, thuật toán phân tích pattern chi tiêu, tính toán khả năng tiết kiệm, mô phỏng kịch bản đầu tư với các mức rủi ro khác nhau. Điểm khác biệt so với tư vấn truyền thống là AI có thể xử lý lượng lớn dữ liệu trong thời gian thực, cập nhật đề xuất khi hồ sơ thay đổi, và hoạt động 24/7 với chi phí thấp hơn nhiều so với nhân sự.

Thị trường Việt Nam có đặc thù là tỷ lệ người trẻ cao, am hiểu công nghệ nhưng thiếu kiến thức tài chính chính quy. AI tư vấn lấp đầy khoảng trống này bằng cách đưa ra đề xuất đơn giản, dễ hiểu, ví dụ như "nên dành 20% thu nhập cho quỹ khẩn cấp", "đầu tư vào chứng chỉ quỹ trái phiếu thay vì giữ tiền mặt". Các ngân hàng như MBBank cũng triển khai chatbot AI để hỗ trợ mở tài khoản, giải đáp thắc mắc cơ bản. Tuy nhiên, hạn chế của AI là thiếu sự thấu cảm và không xử lý được các tình huống phức tạp như kế hoạch bảo hiểm gia đình, chuyển tài sản thế hệ, hay khi khách hàng gặp biến động tài chính lớn như mất việc làm.

Blockchain trong thanh toán xuyên biên giới

Blockchain trong thanh toán xuyên biên giới sử dụng sổ cái phân tán (distributed ledger) để thực hiện chuyển tiền quốc tế nhanh hơn, rẻ hơn so với hệ thống SWIFT truyền thống. Việt Nam có lượng kiều hối lớn với trên 20 tỷ USD mỗi năm, tạo nhu cầu lớn cho giải pháp thanh toán quốc tế hiệu quả. Các công ty như Coinhako, Remitano và các đối tác của Ripple tại Việt Nam đang cung cấp dịch vụ chuyển tiền sử dụng blockchain với thời gian thực hiện từ vài phút đến vài giờ thay vì 2-5 ngày như ngân hàng truyền thống.

Cơ chế blockchain thanh toán dựa trên việc ghi giao dịch vào các block được liên kết với nhau, mỗi block chứa hash của block trước tạo thành chuỗi không thể chỉnh sửa. Khi người A muốn gửi tiền sang nước B, giao dịch được broadcast tới mạng lưới các nút (nodes), các nút xác minh giao dịch thông qua consensus algorithm (proof-of-work hoặc proof-of-stake), sau đó giao dịch được ghi vào block và không thể hoàn tác. Điểm khác biệt so với hệ thống trung gian là không có ngân hàng trung gian giữ tiền, mà giao dịch đi trực tiếp từ người gửi đến người nhận qua mạng lưới P2P, giảm chi phí trung gian và thời gian xử lý. Smart contract có thể tự động giải ngân khi điều kiện được thỏa mãn, ví dụ như tiền chỉ được chuyển khi hàng hóa đã được giao.

Tại Việt Nam, blockchain chủ yếu phục vụ thanh toán quốc tế vì trong nước hệ thống Napas 24/7 đã hoạt động hiệu quả. Các công ty fintech sử dụng blockchain để cạnh tranh về phí chuyển tiền quốc tế — thường thấp hơn 30-50% so với ngân hàng. Tuy nhiên, rủi ro lớn nhất là tính biến động của cryptocurrency (nếu dùng token) và thiếu khung pháp lý rõ ràng tại Việt Nam. Ngân hàng Nhà nước chưa cho phép sử dụng cryptocurrency làm phương tiện thanh toán, nên các giải pháp blockchain hiện nay chủ yếu là backend — người dùng vẫn gửi và nhận tiền pháp định (VND, USD) nhưng blockchain xử lý ở nền tảng.

Nền tảng cho vay số (Digital Lending Platform)

Nền tảng cho vay số sử dụng dữ liệu thay thế (alternative data) và AI để đánh giá tín dụng và phê duyệt khoản vay tự động, giảm thời gian từ vài ngày xuống còn vài phút. Tại Việt Nam, một bộ phận lớn dân số không có lịch sử tín dụng CIC, khiến ngân hàng truyền thống khó phê duyệt vay. Các công ty như FE Credit, Mcredit, và các nền tảng P2P lending đang áp dụng công nghệ này để đánh giá tín dụng dựa trên dữ liệu viễn thông, lịch sử thanh toán điện nước, hành vi mua sắm online.

Cơ chế cho vay số dựa trên 3 trụ cột: thu thập dữ liệu đa nguồn (bảo hiểm xã hội, viễn thông, hóa đơn điện tử, giao dịch ví điện tử), mô hình scoring credit (machine learning train từ dữ liệu khách hàng cũ để dự đoán khả năng trả nợ), và hệ thống tự động hóa phê duyệt (automated underwriting). Khi người dùng đăng ký vay, hệ thống kết nối với các nguồn dữ liệu, tính toán điểm tín dụng trong thời gian thực, và đưa ra quyết định với hạn mức và lãi suất tương ứng. Điểm khác biệt so với vay truyền thống là không cần thế chấp tài sản, không cần giấy tờ phức tạp, và có thể phê duyệt 24/7. Công nghệ này tạo ra trade-off: lãi suất thường cao hơn ngân hàng (do rủi ro cao hơn) nhưng tiếp cận được nhóm khách hàng bị ngân hàng từ chối.

Thị trường cho vay số Việt Nam phát triển mạnh sau đại dịch COVID-19 khi nhiều người cần vốn xoay vòng nhanh. Các ứng dụng như MoMo, ZaloPay tích hợp tính năng vay tiêu dùng nhỏ (vài triệu đồng) với phê duyệt tự động trong 5 phút. Các ngân hàng số như TPBank Digital cũng triển khai e-lending với toàn bộ quy trình online. Tuy nhiên, rủi ro lớn nhất là nợ xấu — khi phê duyệt nhanh và ít tài sản đảm bảo, tỷ lệ khách hàng không trả nợ tăng lên. Ngoài ra, bảo mật dữ liệu cá nhân là vấn đề nhạy cảm vì các nền tảng cần thu thập thông tin chi tiết về đời sống khách hàng.

Câu hỏi thường gặp

Fintech có thay thế hoàn toàn ngân hàng truyền thống không?

Không. Fintech và ngân hàng truyền thống đang xu hướng hợp tác thay vì cạnh tranh trực tiếp. Ngân hàng có nguồn vốn rẻ, cơ sở hạ tầng mạnh và niềm tin khách hàng, trong khi fintech có công nghệ linh hoạt và trải nghiệm người dùng tốt. Mô hình phổ biến là hợp tác: ngân hàng cung cấp sản phẩm tài chính, fintech cung cấp kênh phân phối và công nghệ. Ví dụ: Techcombank hợp tác với Grab cung cấp ví điện tử, VPBank đầu tư vào MoMo.

Dữ liệu sinh trắc học có an toàn hơn mật khẩu không?

Về lý thuyết, sinh trắc học an toàn hơn vì không thể đoán hay sao chép dễ dàng như mật khẩu. Tuy nhiên, rủi ro là khi dữ liệu sinh trắc học bị lộ, người dùng không thể thay thế nó. Mật khẩu có thể thay đổi, nhưng vân tay hay khuôn mặt không thể. Vì vậy, các hệ thống tài chính hiện đại thường kết hợp nhiều lớp bảo mật (multi-factor authentication) — vừa dùng sinh trắc học, vừa yêu cầu OTP hoặc thiết bị xác thực thứ hai.

Người dùng phổ thông nên bắt đầu sử dụng công nghệ Fintech từ đâu?

Bắt đầu với các dịch vụ cơ bản đã phổ biến và có bảo đảm pháp lý: ví điện tử (MoMo, ZaloPay), ngân hàng số (Techcombank Mobile, MB Bank App), ứng dụng quản lý tài chính (Money Lover). Các dịch vụ này miễn phí hoặc phí thấp, dễ sử dụng, và được quản lý bởi các định chế tài chính uy tín. Sau khi quen thuộc, có thể thử nghiệm các dịch vụ đầu tư số như Infina, Finhay với số tiền nhỏ trước khi đầu tư lớn.

Lưu ý

Bài viết mang tính chất tham khảo thông tin về xu hướng công nghệ Fintech tại Việt Nam. Mọi quyết định sử dụng dịch vụ tài chính hoặc đầu tư đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Khám phá

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Tài chính toàn diện tại Việt Nam: Vai trò của FinTech

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

May 10, 2026

Xu hướng mua sắm trực tuyến 2026 và cách thanh toán an toàn

Apr 14, 2026

5 Xu Hướng Fintech Định Hình Lại Ngành Tài Chính Việt Nam Năm 2026

Mar 19, 2026

Trải nghiệm mua sắm trực tuyến: Cách thương mại điện tử thay đổi hành vi tiêu dùng

Dec 3, 2025

Fintech là gì? Xu hướng công nghệ tài chính hiện nay

Nov 16, 2025

Xu hướng FinTech 2026: Cơ hội cho ngành tài chính

Aug 31, 2025

Các phương thức nạp tiền điện thoại hiện đại và tiện lợi trong kỷ nguyên số

Aug 28, 2025

Dịch vụ thanh toán số đa kênh: Xu hướng mới trong hệ sinh thái tài chính Việt Nam

Aug 26, 2025

Khung chính sách Ngân hàng số 2026-2030: Đột phá mới